Investire in Cina conviene? Perché la crescita economica non basta a far salire la Borsa

Qual è la vera differenza del mercato azionario cinese rispetto a quello americano? Perché la borsa della Cina non sale mentre gli USA stanno registrando record su record?

Oggi chiacchieravo con un collega e mi ha fatto una domanda che mi ha un po' stupito, mi ha detto "Sto investendo sulla Cina ma ha dei rendimenti che fanno schifo, perché non si comporta come la borsa americana o europea? Eppure è diventata l'economia più grande al mondo". LA domanda mi ha lasciato esterrefatto, perché tra gli addetti ai lavori la differenza dovrebbe essere chiara, eppure così non è evidentemente, quindi ne approfittiamo per cercare di comprendere le differenze e perché la Cina non è la nuova America (e probabilmente mai lo sarà).

Quando si guarda alla Cina con gli occhi dell'investitore di lungo periodo, la tentazione è forte. Parliamo della seconda economia mondiale (che sta per diventare la prima), di un Paese centrale nelle catene produttive globali, leader in molti settori industriali, sempre più competitivo su auto elettriche, batterie, solare, manifattura avanzata, infrastrutture, pagamenti digitali e tecnologia applicata.

Il ragionamento sembra quasi naturale: se la Cina sarà una delle grandi potenze economiche del futuro, allora comprare oggi azioni cinesi dovrebbe essere una scelta intelligente. Magari con un ETF, senza dover scegliere il singolo titolo, prendendo esposizione ampia al mercato e lasciando lavorare il tempo.

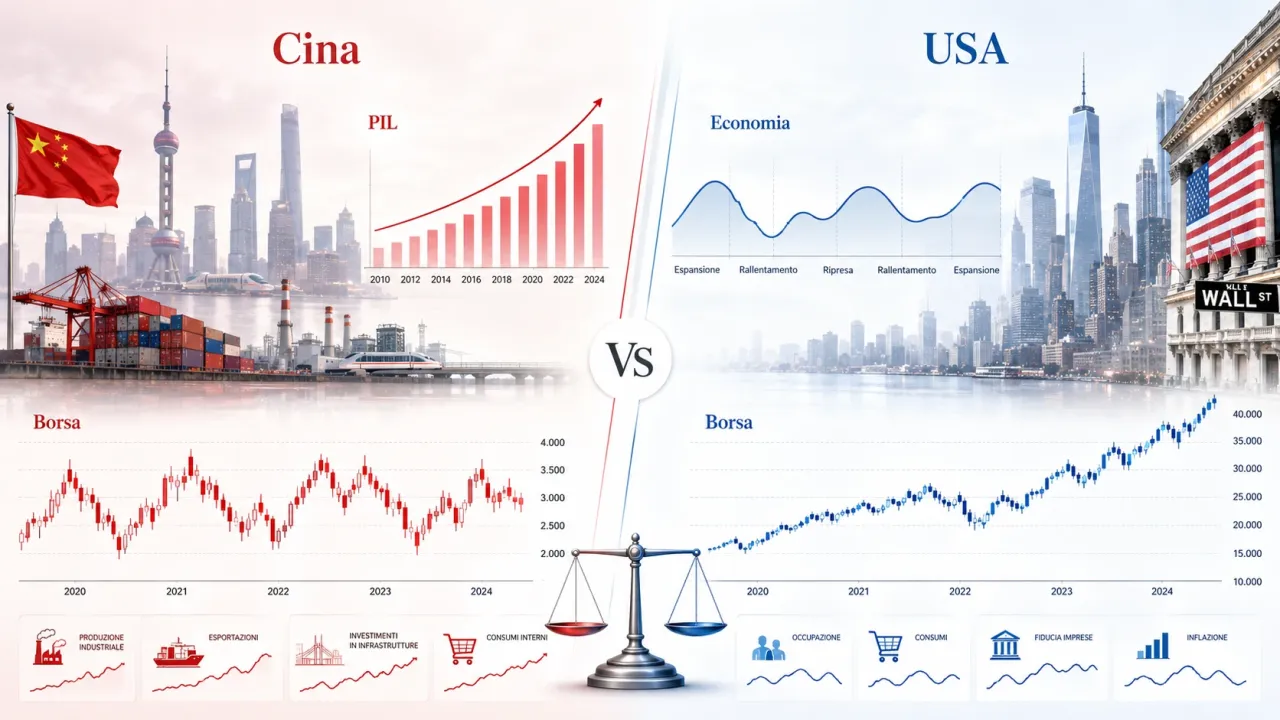

Il problema è che, guardando i numeri degli ultimi anni, qualcosa non torna. Un ETF sulla Cina può alternare anni molto positivi ad anni molto negativi, senza costruire quella progressione abbastanza lineare che molti investitori associano invece al mercato americano. Lo S&P 500, pur con crisi, crolli e fasi dolorose, nel lunghissimo periodo ha storicamente prodotto rendimenti medi vicini al 9-10% annuo nominale, dividendi inclusi. Il mercato cinese, invece, ha dato spesso la sensazione di muoversi come un elastico: grandi rimbalzi, forti cadute, entusiasmo, delusione, nuova ripartenza, nuova frenata.

Prendiamo un caso concreto: il Franklin FTSE China UCITS ETF, ISIN IE00BHZRR147. È un ETF ad accumulazione, domiciliato in Irlanda, con TER dello 0,19%, che replica il FTSE China 30/18 Capped Index, si tratta di uno degli ETF esposti sulla Cina a miglior mercato (TER 0,19) e con buoni volumi, quindi abbastanza liquido. Dentro ci sono società cinesi a grande e media capitalizzazione, quindi non un paniere esotico di micro-aziende sconosciute, ma una rappresentazione abbastanza ampia del mercato cinese quotato.

Eppure i dati mostrano bene il problema. Secondo la documentazione Franklin Templeton, al 31 marzo 2026 l'ETF registrava un rendimento annualizzato dal lancio del 2,69% in dollari. Il benchmark FTSE China 30/18 Capped Index mostrava un 2,88% annualizzato dal lancio. Il dato a 5 anni dell'ETF era addirittura negativo, -4,73% annualizzato, mentre l'indice era a -4,61%. Nello stesso periodo, però, non sono mancati anni spettacolari: +30,50% nel 2020, +19,22% nel 2024, +31,46% nel 2025. Solo che in mezzo ci sono stati anche -20,26% nel 2021, -22,92% nel 2022 e -11,91% nel 2023.

Quindi non siamo davanti a un mercato fermo. Siamo davanti a un mercato instabile, emotivo, pieno di potenziale, ma incapace finora di trasformare la crescita economica del Paese in una traiettoria azionaria paragonabile a quella americana.

La domanda vera è: perché?

PIL e Borsa non sono la stessa cosa

Il primo errore, molto comune, è confondere la crescita di un Paese con il rendimento per l'azionista. Se una nazione cresce, produce di più, esporta di più, costruisce infrastrutture, aumenta il proprio peso geopolitico e sviluppa campioni industriali, non è detto che chi compra le sue azioni guadagni proporzionalmente.

Sembra controintuitivo, ma è uno dei punti più importanti della finanza azionaria internazionale. Gli studi di MSCI sul rapporto tra crescita del PIL e rendimenti azionari mostrano proprio questo: il legame tra economia reale e Borsa è molto meno diretto di quanto si pensi. Una parte della crescita può essere già incorporata nei prezzi. Un'altra parte può finire in nuove imprese non quotate. Un'altra ancora può essere assorbita da salari, investimenti pubblici, banche, Stato, fornitori, consumatori o imprese che non distribuiscono valore agli azionisti.

Detto in modo semplice: un Paese può diventare più ricco senza che il suo indice azionario faccia diventare ricchi gli investitori.

Il caso del Giappone è un precedente molto istruttivo. Negli anni Ottanta era considerato da molti il Paese destinato a superare economicamente gli Stati Uniti. Aveva industria, tecnologia, esportazioni, grandi aziende, produttività, disciplina e una narrativa potentissima. Poi però la Borsa giapponese ha attraversato decenni difficili. L'economia non è sparita, le aziende giapponesi non sono diventate inutili, ma gli investitori che avevano comprato a valutazioni troppo alte hanno dovuto aspettare moltissimo tempo per rivedere certi livelli.

Questo non significa che la Cina debba fare la stessa fine. Significa però che la frase "la Cina crescerà" non basta per giustificare automaticamente "la Borsa cinese salirà molto". Sono due frasi diverse, molto diverse tra di loro.

Perché gli Stati Uniti hanno funzionato così bene per l'azionista

Per capire la Cina bisogna prima capire gli Stati Uniti. Il mercato americano non è salito per magia. È salito perché, nel tempo, ha combinato una serie di elementi molto favorevoli per chi investe in azioni.

Gli Stati Uniti hanno una cultura di mercato profondamente orientata all'azionista. Le società quotate ragionano molto in termini di utile per azione, margini, ritorno sul capitale, buyback, dividendi, crescita del valore di mercato. Questo non significa che ogni azienda americana sia perfetta o che Wall Street sia un luogo moralmente superiore. Significa semplicemente che il sistema è costruito per trasformare una parte significativa della ricchezza prodotta dalle aziende in valore per gli azionisti.

Poi c'è la qualità delle imprese. Lo S&P 500 non è il PIL americano. È un indice composto da grandi società quotate, spesso multinazionali, molte delle quali generano ricavi in tutto il mondo. Microsoft, Apple, Nvidia, Amazon, Alphabet, Meta, Visa, Mastercard, Eli Lilly, JPMorgan: non sono semplicemente "aziende americane che vendono agli americani". Sono piattaforme globali, marchi globali, infrastrutture globali.

L'investitore che compra S&P 500 non compra solo l'economia USA, compra un pezzo molto selezionato del capitalismo globale, quotato negli Stati Uniti, regolato dagli Stati Uniti, denominato in dollari e sostenuto da un mercato finanziario estremamente profondo.

C'è poi il tema dei multipli: negli ultimi anni gli Stati Uniti non sono saliti solo perché gli utili sono cresciuti ma perché gli investitori hanno accettato di pagare quei profitti a valutazioni sempre più alte, soprattutto nei settori tecnologia, software, semiconduttori, piattaforme digitali e intelligenza artificiale. Questo è un vantaggio finché dura, ma è anche un rischio: quando un mercato viene pagato caro, deve continuare a produrre risultati eccellenti per giustificare quei prezzi.

La Cina, al contrario, ha vissuto spesso il fenomeno opposto: aziende anche solide, ma multipli compressi.

Il problema cinese: lo Stato viene prima dell'azionista

La differenza più importante tra Stati Uniti e Cina è politica e istituzionale; noi siamo soliti guardare al mondo con gli occhi degli occidentali, ma il mondo non è solo occidente. Negli Stati Uniti l'azienda quotata, almeno in teoria, lavora principalmente per creare valore per gli azionisti. In Cina no, le grandi aziende cinesi devono convivere con obiettivi industriali, sociali, occupazionali, strategici e politici.

Questo non rende automaticamente la Cina non investibile, sarebbe una conclusione troppo semplice, però cambia il premio al rischio richiesto dal mercato.

L'investitore internazionale sa che una società cinese può essere profittevole, dominante e innovativa, ma allo stesso tempo soggetta a interventi regolatori improvvisi. Negli ultimi anni il mercato ha visto strette su tecnologia, educazione privata, gaming, piattaforme digitali, dati, finanza, immobiliare, concorrenza e leva finanziaria. Ogni intervento può avere una logica dal punto di vista dello Stato cinese, ma dal punto di vista dell'azionista introduce una domanda scomoda: fino a che punto gli utili futuri appartengono davvero a me?

Alibaba è l'esempio più evidente, non parliamo di un'azienda finta o di una bolla senza ricavi, parliamo di un gruppo con attività reali, piattaforme importanti, utili e posizione competitiva. Eppure il titolo ha subito una compressione enorme dei multipli perché il mercato ha iniziato a scontare un rischio politico e regolatorio molto più alto rispetto al passato.

Il punto non è dire che Alibaba sia buona o cattiva, il punto è capire che una grande azienda può diventare molto economica in Borsa non perché il business sia morto, ma perché gli investitori non sono più disposti a pagarla come prima.

Volete un altro esempio? Basta guardare la famiglia Zhang e Suning, che avevano acquistato l'Inter nel 2016, provando a spostare capitale dalla Cina verso altri lidi (ma non solo loro, a metà degli anni 2010 molti imprenditori cinesi ci avevano provato). La loro parabola è durata pochissimo: restrizioni da parte del Governo Cinese che non voleva capitali cinesi che acquistassero o servissero per finanziare altro che non fosse la Cina stessa. Il Consiglio di Stato cinese ha inserito il calcio estero nella "lista nera" degli investimenti "irrazionali" e non strategici per lo Stato; durante la crisi post-pandemia, Pechino ha ordinato a Suning di tagliare immediatamente tutte le attività non essenziali. L'azienda ha dovuto chiudere persino la squadra di calcio di sua proprietà in Cina (lo Jiangsu Suning, fresco vincitore del titolo nazionale) per concentrarsi solo sulla vendita di elettrodomestici in patria. A Suning è stato vietato per legge esportare capitali dalla Cina verso l'Italia per finanziare il calciomercato o ricapitalizzare le casse dell'Inter, con conseguente tentativo, da parte della famiglia, di generare debito negli Stati Uniti (attraverso un finanziamento con Oaktree), debito che poi gli è costato la società stessa.

È un chiaro esempio di come lo Stato cinese non ha alcun interesse a "finanziare" azionisti, ma vuole creare esclusivamente potere e ricchezza per il fabbisogno dello Stato stesso.

Il derating: quando l'azienda cresce ma il titolo non sale

Poi ci sono le questioni più tecniche e qui entra in gioco uno dei meccanismi più sottovalutati: il derating.

Immaginiamo un'azienda che guadagna 1 miliardo e viene valutata 30 volte gli utili. Vale 30 miliardi. Dopo qualche anno gli utili raddoppiano a 2 miliardi, ma il mercato decide che quella società, per rischio politico, rischio Paese o minore fiducia, merita solo 10 volte gli utili. A quel punto vale 20 miliardi.

Risultato: l'azienda ha raddoppiato gli utili, ma l'investitore ha perso soldi.

Questo è esattamente il tipo di fenomeno che può colpire molti mercati emergenti. La crescita c'è, ma viene mangiata dalla compressione delle valutazioni. In Cina questo è stato particolarmente evidente nei grandi titoli tecnologici e nei consumi discrezionali.

In altre parole, non basta chiedersi se Tencent, Alibaba, BYD, JD.com, Meituan o altre aziende cinesi continueranno a crescere. Bisogna chiedersi a quale multiplo il mercato sarà disposto a pagarle tra 5, 10 o 15 anni.

Negli Stati Uniti, per molto tempo, la risposta è stata: a multipli alti. In Cina, negli ultimi anni, la risposta è stata: a multipli bassi, o comunque molto più bassi di prima.

La crisi immobiliare ha colpito il cuore della fiducia cinese

Un altro elemento fondamentale è l'immobiliare: per anni la Cina ha costruito una parte enorme della propria crescita su case, infrastrutture, sviluppo urbano, credito, governi locali e investimento edilizio. Questo modello ha funzionato per molto tempo, ma ha creato anche eccessi: troppo debito, troppa offerta, troppa dipendenza dalla crescita dei prezzi delle case.

Quando il settore immobiliare ha iniziato a rompersi, il problema non è rimasto confinato ai costruttori. Ha colpito le famiglie, le amministrazioni locali, il sistema finanziario, la fiducia dei consumatori e la percezione complessiva della ricchezza.

In Cina la casa pesa moltissimo nella ricchezza delle famiglie. Se il valore dell'immobile scende o se il mercato diventa incerto, il consumatore tende a risparmiare di più e spendere di meno. Questo frena i consumi interni, pesa sui margini delle aziende e riduce la fiducia degli investitori.

Il Fondo Monetario Internazionale, nella consultazione Article IV sulla Cina, ha evidenziato proprio questo: la correzione prolungata del settore immobiliare, insieme alle ricadute sulle finanze dei governi locali e al debito accumulato, continua a pesare sulla domanda interna e sulle pressioni deflazionistiche.

Anche l'OCSE ha indicato la correzione immobiliare e l'elevato risparmio precauzionale delle famiglie come fattori che frenano i consumi. La Banca Mondiale ha più volte sottolineato che la Cina deve spostare il proprio modello di crescita verso una domanda interna più solida e consumi più robusti.

Per l'investitore azionario questo è decisivo. Se una parte importante dell'economia è impegnata a digerire gli eccessi del mattone, la Borsa può faticare anche in presenza di settori industriali molto dinamici.

La Cina è fortissima, ma spesso in settori a margini bassi

Un'altra cosa che sfugge spesso è che la forza industriale non coincide sempre con la redditività per l'azionista. La Cina è diventata fortissima in molte filiere: auto elettriche, batterie, pannelli solari, elettronica, componentistica, infrastrutture, manifattura avanzata. Però molti di questi settori sono caratterizzati da concorrenza feroce, sovracapacità e guerra dei prezzi.

Per il sistema Paese può essere un vantaggio enorme, la Cina conquista quote di mercato, aumenta la propria influenza industriale, riduce la dipendenza dall'estero e mette pressione ai concorrenti occidentali.

Per l'azionista, però, la domanda è un'altra: quei ricavi si trasformano in utili crescenti e sostenibili? Oppure vengono erosi da prezzi sempre più bassi, margini compressi e investimenti continui?

Prendiamo il settore auto elettriche: la Cina è probabilmente il Paese più interessante al mondo da osservare. Ha campioni nazionali, filiere integrate, batterie, software, capacità produttiva e mercato interno. Ma la concorrenza tra produttori è durissima. Una guerra dei prezzi può essere eccellente per il consumatore e utile alla strategia industriale del Paese, ma pessima per i margini delle aziende.

Questo vale anche nel solare, dove la Cina domina molte fasi della catena produttiva, ma proprio questa enorme capacità produttiva ha spesso compresso i prezzi e messo sotto pressione la redditività.

Una potenza industriale può vincere come sistema, mentre le singole aziende quotate si fanno concorrenza fino a ridurre il rendimento per l'azionista.

Gli ETF sulla Cina non comprano "la Cina del futuro", ma società quotate oggi

Quando si compra un ETF Cina bisogna fare attenzione a un'altra distinzione, perché l'investitore pensa: "sto comprando la Cina", in realtà sta comprando un indice composto da società quotate, con certi pesi, certe regole, certe esclusioni, certi limiti e una certa fotografia del mercato attuale.

Nel caso del Franklin FTSE China UCITS ETF, il benchmark è il FTSE China 30/18 Capped Index. È un indice che include azioni cinesi large e mid cap e applica limiti di concentrazione. È quindi un modo efficiente e a basso costo per ottenere esposizione alla Cina, ma non è una bacchetta magica. Non seleziona automaticamente solo le aziende che guideranno la Cina dei prossimi vent'anni. Compra il mercato quotato secondo le regole dell'indice.

Questo significa che l'ETF può includere grandi società tecnologiche, finanziari, consumi, industriali, aziende statali o semi-statali, società cicliche, aziende esposte al real estate, piattaforme digitali e settori più o meno graditi al regolatore. È un'esposizione alla Borsa cinese, non alla crescita cinese in astratto. La differenza è enorme e si ricollega con l'affermazione che abbiamo fatto in apertura dell'articolo: acquistare aziende cinesi non significa acquistare l'economia della Cina.

Gli emergenti non rendono automaticamente più dei mercati sviluppati

Ma allarghiamo anche l'orizzonte e includiamo anche gli emergenti un po' a 360 gradi, perché questo discorso può realmente essere molto vasto e molto spalmato nel mondo. Un altro luogo comune da smontare è questo: siccome un Paese è emergente, allora deve rendere di più. Non funziona così.

Il Global Investment Returns Yearbook 2026 di UBS ricorda che, dal 1900, i mercati sviluppati hanno prodotto rendimenti azionari annualizzati superiori a quelli emergenti: 8,5% contro 6,9%. È vero che dal 1960 al 2025 gli emergenti hanno fatto meglio dei mercati sviluppati, 10,9% contro 9,6%, ma il punto è che non esiste una legge naturale secondo cui "più crescita economica" significa "più rendimento azionario" (e siamo sempre là).

Anzi, spesso i mercati emergenti hanno problemi che i mercati sviluppati hanno in misura minore: governance più fragile, minore tutela degli azionisti di minoranza, valuta più volatile, rischio politico, liquidità inferiore, maggiore ciclicità, dipendenza dai flussi esteri, controlli sui capitali, interventi pubblici più incisivi.

La Cina è un caso particolare perché non è un emergente qualunque. È una potenza enorme, con caratteristiche da Paese sviluppato in alcuni settori e da Paese ancora in transizione in altri. Ma proprio per questo è difficile da valutare: non è né un semplice Paese emergente ad alta crescita, né un mercato maturo shareholder-friendly in stile Stati Uniti. È una categoria a parte.

Il rischio geopolitico tiene bassi i multipli

Poi c'è il tema geopolitico. Taiwan, semiconduttori, dazi, sanzioni, restrizioni tecnologiche, controllo sull'export di chip, tensioni con gli Stati Uniti, rapporti con l'Europa, rischio di delisting degli ADR, controlli sugli investimenti: tutto questo entra nei prezzi. Anche se l'evento estremo non si verifica, il solo fatto che sia possibile riduce la disponibilità degli investitori a pagare multipli elevati.

Perché Microsoft può essere pagata a multipli molto alti e Tencent no? Non solo per differenze di business. Anche perché il mercato percepisce rischi istituzionali diversi, diritti degli azionisti diversi, trasparenza diversa e stabilità diversa.

Non è detto che il mercato abbia sempre ragione. A volte può essere troppo pessimista. Ma se un titolo viene scambiato a sconto per anni, l'investitore deve chiedersi se quello sconto sia un'opportunità o una corretta remunerazione del rischio.

Nel caso della Cina, probabilmente ci sono entrambe le cose: opportunità in alcune valutazioni, ma anche rischi reali che non possono essere ignorati.

La Cina può essere una value trap?

Qui arriviamo alla domanda più scomoda: la Cina oggi può sembrare conveniente rispetto agli Stati Uniti; molte aziende cinesi trattano a multipli inferiori rispetto alle equivalenti americane; il pessimismo degli investitori internazionali è alto. Dopo anni difficili, è normale pensare che una parte del rischio sia già nei prezzi. Questo può creare opportunità, ma può anche creare una value trap: un mercato che sembra economico, continua a sembrare economico, ogni tanto rimbalza, ma poi non riesce mai a trasformare il valore potenziale in rendimento duraturo per l'investitore.

Una value trap non è necessariamente un investimento che crolla subito, può essere anche un investimento che per dieci anni ti dà l'impressione di essere sempre "troppo economico per non salire", ma intanto resta laterale, alterna fiammate e ricadute, e alla fine produce rendimento mediocre rispetto al rischio sopportato. Se avete qualche anno di investimenti alle spalle sappiamo perfettamente che avete in mente qualche titolo o qualche riferimento specifico.

La Cina può evitare questo destino? Sì, ma servirebbero alcune condizioni: maggiore fiducia degli investitori privati, politiche più favorevoli al mercato, stabilizzazione immobiliare, miglioramento della domanda interna, ritorno della crescita degli utili, minore incertezza regolatoria e una percezione geopolitica meno tossica.

Senza questi elementi, la Cina può anche continuare a crescere come potenza globale, ma la sua Borsa può restare compressa.

Quindi investire in Cina ha senso?

La risposta più onesta è: sì, può avere senso, ma non per il motivo più banale. Non ha senso investire in Cina solo perché "la Cina dominerà il mondo", questa è una narrativa troppo semplice. Ha senso investire in Cina se si accetta una tesi più complessa: le valutazioni sono più basse, il pessimismo è alto, il mercato è sottopesato in molti portafogli globali, alcune aziende sono molto competitive e, se il quadro politico-economico migliorasse, la rivalutazione potrebbe essere importante.

Questa è una tesi da investitore contrarian, non da investitore che compra il nuovo S&P 500. La differenza è fondamentale.

Comprare Stati Uniti significa comprare un mercato caro, efficiente, liquido, con aziende globali, governance favorevole e una lunga storia di creazione di valore per l'azionista. Il rischio principale è pagare troppo un mercato già molto amato.

Comprare Cina significa comprare un mercato più economico, più volatile, politicamente più complesso, con potenziale elevato ma anche con molti rischi strutturali. Il rischio principale è avere ragione sulla crescita del Paese ma torto sul rendimento dell'azionista.

Il vero punto da monitorare

Per un investitore di lungo periodo, la domanda chiave non è: "la Cina crescerà?", perché questa domanda è quasi scontata e la risposta è chiara a tutti. La domanda chiave è: "la crescita cinese arriverà agli azionisti quotati?". È molto diverso.

Se nei prossimi anni la Cina deciderà di rendere il proprio mercato più attraente per il capitale privato, proteggere meglio gli azionisti, favorire buyback e dividendi, ridurre l'incertezza regolatoria, stabilizzare l'immobiliare e stimolare davvero i consumi interni, allora l'azionario cinese potrebbe avere spazio per una rivalutazione importante.

Se invece la priorità resterà usare le aziende come strumenti di politica industriale, mantenere un controllo molto forte sui settori strategici e subordinare spesso il ritorno dell'azionista agli obiettivi dello Stato, allora il mercato potrà continuare a essere volatile, economico e frustrante.

La Cina potrebbe diventare sempre più importante nel mondo, ma non necessariamente sempre più generosa con chi ne compra le azioni.