Bad bank per salvare gli istituti di credito

Da vari mesi, oramai, si parla di una Bad Bank in grado di prendere i crediti a rischio delle varie banche Nazionali facendo sì che gli istituti possano avere una boccata di ossigeno.

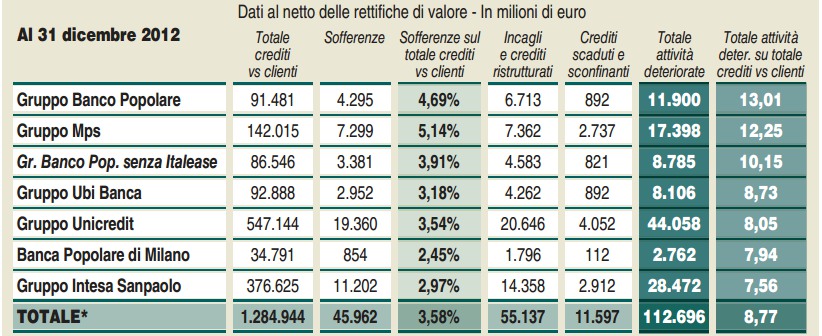

Parliamo, prendendo in esame solo i 7 gruppi più grossi, di 113 miliardi di euro che le banche hanno in pancia e su cui non possono fare affidamento poiché non c'è la certezza che questi crediti possano essere riscossi. All'interno di questi crediti rientrano prestiti dati alle aziende che si trovano oggi in difficoltà, investimenti su titoli di Stato a rischio, manovre azzardate, fatte fino al 2007/08, quando la crisi ancora non era realtà e che oggi si sono trasformati in crediti al veleno per gli istituti bancari.

All'interno di questi crediti, per esempio, rientrano anche gli investimenti fatti da Monte dei Paschi di Siena con la Giapponese Nomura. Ovviamente ben altra cosa sono le azioni truffaldine messe in atto da dirigenti per l'arricchimento proprio, questo rientra in altre categorie e non in questi 113 miliardi, e quindi in altro modo devono essere trattati.

Benché se ne dica, il sistema bancario in Italia è fondamentale e avere degli istituti sani fa sì che lo Stato sia sano. Infatti è nelle banche che si trovano i risparmi degli italiani, che ammontano a 8 mila miliardi di euro, quattro volte il debito pubblico italiano, se le banche si trovassero in difficoltà e iniziassero a fallire, i risparmi degli italiani sarebbero a rischio. Quindi, anche a voler vedere male le banche, se quest'ultime sono sane è un bene per lo Stato.

Questa una tabella pubblicata oggi da Milano Finanza:

Si potrebbe realmente intervenire su questi crediti, togliendoli dal carico delle banche e portandoli in cassa dello Stato. Ovviamente le banche devono prendersi le proprie responsabilità, scontando questi debiti.

Proviamo a fare un'ipotesi: lo Stato potrebbe creare una Bad Bank nazionalizzata, facendo un'offerta per acquistare questi crediti. Mettiamo caso che lo Stato paghi questi "pesi" al 60%, per queste banche, se tutti vendessero i crediti, avremmo una spesa di 70 miliardi in carico allo Stato. Ovviamente molti di questi possono essere recuperati; se, per esempio, il 50/60% venissero pagati, per lo Stato ci sarebbe solo la spesa di gestione di questa banca nazionale.

Il rimborso verso le banche, che decideranno di cedere questi crediti, potrebbe essere fatto attraverso bond, così facendo lo Stato non avrebbe problemi di liquidità immediata e gli stessi titoli emessi potrebbero essere utilizzati, dagli istituti bancari, come garanzia nei confronti di prestiti da parte della BCE, al tasso attuale di 0,75%. Insomma, sarebbero soldi rimanenti in Italia, poiché le cedole dei BTP sarebbero pagati dallo Stato alle stesse banche, ed essendo un'emissione eccezionale i tassi di interesse possono essere bassi. Inoltre, dando in garanzia presso la BCE gli stessi titoli, dall'istituto europeo arriverebbero nuovi liquidi (a un tasso basso) che possono essere utilizzati per far ripartire i prestiti ad aziende e famiglie.

Con nuova liquidità circolante gli stessi crediti, che a questo punto rimangono in mano allo Stato, hanno più probabilità di essere pagati, quindi più questo gioco si amplia, più liquidità nuova circola in Italia, più le aziende e le famiglie sono aiutate, più c'è una spinta al recupero dei crediti.

Sul perché lo Stato dovrebbe "rimetterci" è evidente che a fronte di una possibile perdita, quella di gestione della banca (se venissero recuperati solo la metà dei crediti), si avrebbe un'iniezione di liquidità e una scossa per uscire dalla crisi.

Non si tratta certamente di un'operazione semplice, e molti sono i punti critici, ma se ben organizzata e ben seguita, un'operazione del genere aiuterebbe le aziende, il sistema bancario e quindi indirettamente le famiglie.