Intesa Sanpaolo lancia l'OPAS su MPS: tutta la storia del nuovo risiko bancario

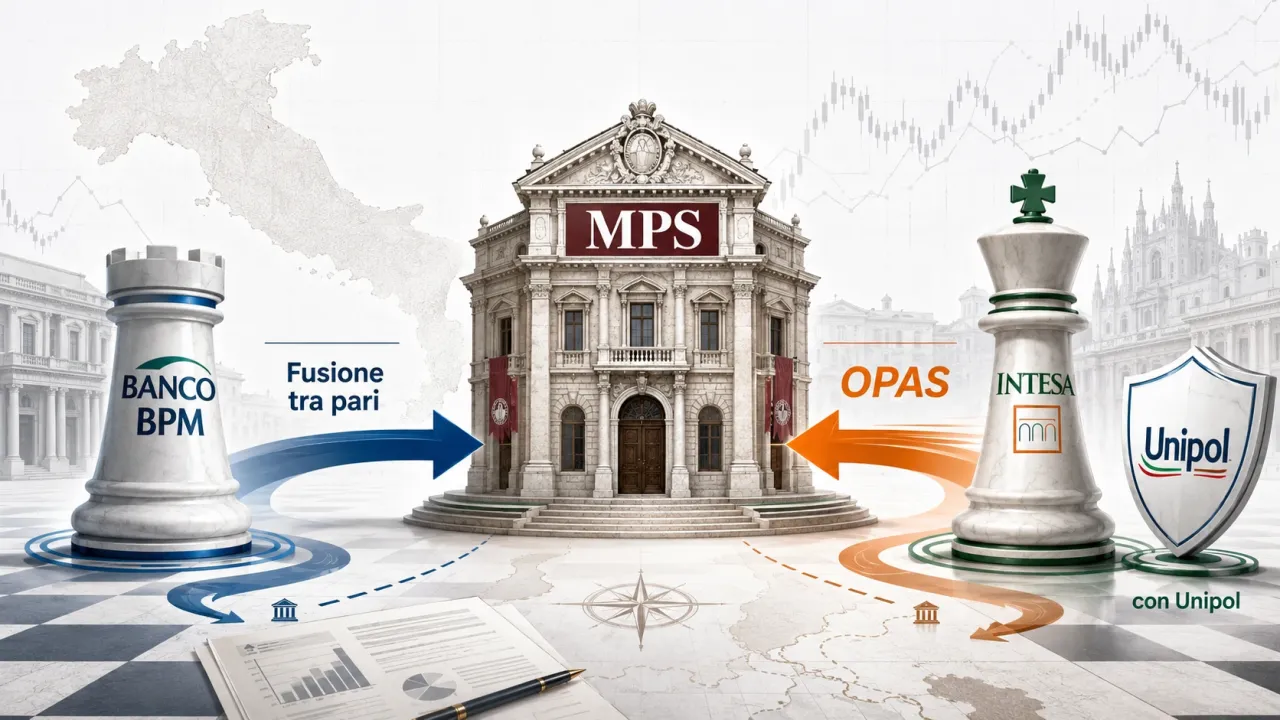

L'8 giugno 2026 Intesa Sanpaolo ha lanciato un'offerta pubblica di acquisto e scambio volontaria totalitaria su Banca Monte dei Paschi di Siena, provando a inserirsi con forza nella partita che, poche ore prima, era stata aperta da Banco BPM con una proposta di fusione tra pari rivolta alla banca senese.

La notizia è di quelle che non riguardano soltanto gli azionisti delle banche coinvolte, perché quando si muove Intesa Sanpaolo, quando MPS torna al centro del risiko e quando nella stessa partita compaiono Mediobanca, Generali, Unipol e BPER, non siamo davanti a una semplice operazione finanziaria, ma a un possibile riassetto di una parte importante del capitalismo italiano.

In questa fase è bene tenere separati i fatti dalle ipotesi. Banco BPM ha proposto a MPS una fusione tra pari, con l'obiettivo di creare un nuovo grande polo bancario italiano. Intesa Sanpaolo, invece, ha formalizzato un'OPAS su MPS, affiancando all'offerta un accordo con Unipol per cedere una parte rilevante della rete e del marchio MPS, così da affrontare in anticipo i possibili problemi antitrust.

La partita è appena iniziata, quindi questo articolo nasce come racconto dell'evento in corso e potrà essere aggiornato con i passaggi successivi: risposta di MPS, autorizzazioni delle autorità, eventuali rilanci, reazioni del mercato e decisioni degli azionisti.

Perché MPS è tornata al centro della finanza italiana

Per capire il senso dell'offerta di Intesa e della proposta di Banco BPM bisogna tornare indietro di qualche anno, perché MPS non è una banca qualsiasi. Per molto tempo Monte dei Paschi di Siena è stata il grande problema irrisolto del sistema bancario italiano, una banca storica, antichissima, ma appesantita da crisi, aumenti di capitale, vicende giudiziarie, crediti deteriorati e intervento pubblico.

Nel 2017 lo Stato italiano è entrato nel capitale di MPS con un salvataggio pubblico, diventando azionista di controllo e prendendosi il compito di rimettere in piedi una banca che, da sola, non era più in grado di stare sul mercato con sufficiente solidità. Da quel momento è iniziata una lunga fase di ristrutturazione, tagli, pulizia del bilancio e ricerca di una possibile uscita dello Stato dal capitale.

La svolta più evidente è arrivata con la gestione di Luigi Lovaglio, chiamato a guidare MPS nel 2022. In quegli anni la banca ha rafforzato il capitale, ha migliorato i conti e ha iniziato a essere percepita non più soltanto come una preda da salvare, ma come un soggetto capace di partecipare al consolidamento del settore.

Tra il 2023 e il 2024 il Tesoro ha iniziato a ridurre la propria partecipazione, cedendo progressivamente quote sul mercato e favorendo l'ingresso di investitori italiani di peso. In quella fase sono entrati, direttamente o indirettamente, soggetti come Banco BPM, Anima, Delfin e Caltagirone, cioè nomi che nella finanza italiana non passano inosservati.

La conseguenza è stata quasi paradossale: la banca che per anni era sembrata il punto debole del sistema si è trasformata in uno dei centri della nuova stagione di aggregazioni bancarie.

L'operazione MPS su Mediobanca

Il passaggio che ha cambiato davvero la percezione di MPS è stato però un altro: l'offerta lanciata su Mediobanca.

Nel gennaio 2025 MPS ha annunciato un'offerta pubblica di scambio volontaria sulla totalità delle azioni Mediobanca, una mossa che ha sorpreso il mercato per dimensione, ambizione e valore simbolico. Mediobanca, storicamente al centro degli equilibri della finanza italiana, si è trovata sotto offerta da parte di una banca che, pochi anni prima, era ancora associata al salvataggio pubblico.

L'offerta iniziale era costruita interamente in azioni MPS, con l'obiettivo di combinare la rete commerciale e retail del Monte con le attività di investment banking, wealth management e credito al consumo di Mediobanca, incluse realtà importanti come Compass e la partecipazione in Assicurazioni Generali.

Nel corso del 2025 l'offerta è stata modificata, rafforzata e accompagnata da una componente in denaro, mentre MPS ha anche rinunciato alla soglia del 66,7%, rendendo più probabile il successo dell'operazione. Alla fine, dopo la riapertura dei termini, MPS è arrivata a detenere circa l'86,3% del capitale di Mediobanca.

Questo punto è decisivo, perché l'MPS del 2026 non è più soltanto la banca senese ristrutturata dopo il salvataggio pubblico, ma è anche il soggetto che controlla Mediobanca e, attraverso Mediobanca, si trova esposto a uno degli asset più delicati della finanza italiana: la partecipazione in Generali.

In altre parole, chi oggi mette le mani su MPS non guarda soltanto agli sportelli del Monte, ma guarda anche a Mediobanca, a Compass, al wealth management, all'investment banking e al ruolo dentro il sistema Generali.

Banco BPM apre la partita con la proposta di fusione

Il primo movimento di questa nuova fase è arrivato da Banco BPM.

Il 7 giugno 2026 il consiglio di amministrazione di Banco BPM ha approvato la volontà di proporre a MPS una fusione tra pari, chiedendo l'apertura rapida di un confronto per costruire un nuovo grande gruppo bancario italiano.

L'idea, secondo quanto emerso, sarebbe quella di creare una banca con una capitalizzazione complessiva intorno ai 50 miliardi di euro, capace di posizionarsi tra i principali gruppi del Paese e di superare per dimensione alcuni equilibri attuali del settore. Banco BPM ha parlato di una possibile operazione capace di generare oltre 1,1 miliardi di benefici annui ante imposte, tra sinergie di costo e maggiori ricavi.

La formula scelta da Banco BPM è importante: non un'OPA ostile e non una scalata immediata, ma una proposta di aggregazione da discutere con MPS. Il messaggio è chiaro: costruire un nuovo polo nazionale, mantenendo un equilibrio tra le due banche e provando a evitare l'immagine di una preda e di un predatore.

Dietro questa mossa ci sono almeno tre elementi. Il primo è industriale, perché Banco BPM e MPS avrebbero potuto mettere insieme reti, clienti, fabbriche prodotto, gestione del risparmio e copertura territoriale. Il secondo è difensivo, perché Banco BPM negli ultimi anni è stata a sua volta al centro di attenzioni e offerte, a partire dal tentativo di UniCredit. Il terzo è politico-finanziario, perché un'aggregazione MPS-Banco BPM avrebbe contribuito alla costruzione di quel famoso "terzo polo" bancario italiano di cui si parla da anni.

La proposta di Banco BPM, però, è durata pochissimo come unica opzione sul tavolo, perché Intesa Sanpaolo si è mossa subito dopo, cambiando il peso della partita.

Intesa Sanpaolo lancia l'OPAS su MPS

L'8 giugno 2026 Intesa Sanpaolo ha annunciato un'offerta pubblica di acquisto e scambio volontaria totalitaria su MPS, con l'obiettivo di acquisire la totalità delle azioni della banca senese.

L'offerta prevede, per ogni azione MPS portata in adesione, 1,6 azioni Intesa Sanpaolo di nuova emissione e 1 euro in contanti. In termini pratici, ogni 10 azioni MPS verrebbero scambiate con 16 azioni Intesa Sanpaolo più 10 euro cash.

Sulla base dei valori indicati al momento dell'annuncio, l'offerta valorizza MPS 10,091 euro per azione, con un premio del 12,5% rispetto al prezzo ufficiale di chiusura del 5 giugno 2026. Il controvalore massimo dell'operazione, in caso di adesione integrale, è stimato in circa 30,6 miliardi di euro.

Intesa Sanpaolo non si limita quindi a proporre un accordo industriale, ma mette sul tavolo una struttura precisa, con un corrispettivo, una componente in azioni, una componente in denaro e un progetto di integrazione già accompagnato da un piano di dismissioni.

La soglia indicata come obiettivo rilevante è il 66,67% del capitale di MPS, perché tale livello consentirebbe un controllo pieno sulle principali decisioni societarie straordinarie. Come sempre in queste operazioni, però, saranno decisivi il documento d'offerta, le condizioni definitive, le autorizzazioni e la risposta degli azionisti.

Il ruolo di Unipol e BPER

La parte più interessante dell'operazione Intesa non è soltanto l'offerta su MPS, ma la struttura costruita intorno a Unipol e, indirettamente, a BPER.

Per ridurre i rischi antitrust, Intesa Sanpaolo ha sottoscritto un accordo con Unipol che prevede la cessione di una banca composta da circa 635 filiali MPS, dal marchio Monte dei Paschi e da una parte rilevante delle strutture centrali necessarie a operare come banca autonoma. Il prezzo indicato per questa cessione è compreso tra circa 3 e 3,5 miliardi di euro.

Unipol, che è già azionista di riferimento di BPER, proporrebbe poi una combinazione tra questa banca e BPER, con l'obiettivo di creare un altro grande gruppo bancario italiano (il terzo polo a questo punto sarebbe targato MPS/BPER e non più MPS/BPM). Secondo quanto emerso, il gruppo post-fusione potrebbe addirittura conservare il nome Banca Monte dei Paschi, valorizzando così il marchio storico della banca senese.

La logica ricorda da vicino quanto già visto nel 2020 con l'operazione Intesa-UBI, quando Intesa Sanpaolo cedette una parte degli sportelli a BPER per superare i possibili ostacoli antitrust. Anche in questo caso Intesa prova a presentarsi non soltanto come acquirente, ma come soggetto che ha già predisposto una soluzione per evitare un'eccessiva concentrazione nel mercato bancario italiano.

In sostanza, Intesa terrebbe le parti considerate più strategiche per il proprio modello, mentre una fetta importante della rete MPS finirebbe nell'orbita Unipol-BPER.

Cosa vuole tenere Intesa

Secondo la struttura comunicata, Intesa Sanpaolo manterrebbe Mediobanca e il suo marchio, circa 625 filiali MPS e una parte limitata delle strutture centrali della banca senese. Il perimetro non ceduto rappresenterebbe, secondo le indicazioni diffuse, circa l'80% dell'utile netto 2025 combinato di MPS e Mediobanca.

Questo è il cuore dell'operazione.

Intesa non sembra interessata a comprare MPS soltanto per aumentare il numero di sportelli, perché su quel fronte è già il primo gruppo bancario italiano e deve comunque fare i conti con l'Antitrust. L'interesse vero riguarda le attività che possono rafforzare il modello di business del gruppo: wealth management, protection, advisory, corporate & investment banking, credito al consumo e clientela ad alto patrimonio.

In questa logica Mediobanca è l'asset più prezioso. Porta competenze, relazioni, marchio, presenza nell'investment banking e nel private banking, oltre al controllo di realtà come Compass. Inoltre, attraverso Mediobanca, entra in gioco la partecipazione in Generali, che da anni rappresenta uno dei nodi più sensibili della finanza italiana.

Non a caso, insieme all'offerta su MPS, Intesa ha anche approvato l'acquisto di una partecipazione del 3,01% in Generali, definita come operazione temporanea e finanziaria, utile a garantire continuità nel trattamento contabile della partecipazione di Mediobanca nel Leone di Trieste nel caso in cui l'offerta su MPS vada a buon fine.

Perché questa operazione può cambiare gli equilibri

Se l'OPAS di Intesa su MPS dovesse andare a buon fine, il sistema bancario italiano cambierebbe di nuovo forma.

Da una parte Intesa rafforzerebbe ulteriormente la propria leadership, aggiungendo al proprio perimetro le attività più pregiate di MPS-Mediobanca e consolidando la propria posizione nel wealth management, nel corporate & investment banking e nel credito al consumo. Dall'altra, attraverso la cessione di una parte di MPS a Unipol e la successiva possibile combinazione con BPER, nascerebbe un altro soggetto bancario nazionale di grandi dimensioni.

Il risultato sarebbe una doppia operazione: Intesa diventerebbe ancora più forte nella parte alta del mercato, mentre BPER-Unipol potrebbe rafforzarsi nella banca commerciale, con il marchio MPS a fare da collante storico e territoriale.

Per Banco BPM, invece, la mossa di Intesa rappresenta un problema evidente. La proposta di fusione tra pari con MPS rischia di essere superata da un'offerta più concreta, strutturata e immediatamente comunicabile agli azionisti. Banco BPM può ancora provare a giocare la propria partita, ma ora deve confrontarsi con un'offerta formale di Intesa e con una struttura che coinvolge anche Unipol e BPER.

Per UniCredit, infine, questa operazione conferma quanto il consolidamento italiano sia diventato complesso. Dopo il tentativo su Banco BPM, le voci del passato su MPS stessa e l'attenzione verso Commerzbank, il gruppo guidato da Andrea Orcel potrebbe trovarsi davanti a un mercato domestico che cambia rapidamente senza che UniCredit ne sia il principale regista.

Cosa deve ancora succedere

Al momento l'operazione è in corso e diversi passaggi devono ancora essere definiti. Il primo punto è la risposta di MPS. Il consiglio di amministrazione dovrà valutare sia la proposta di Banco BPM sia l'OPAS di Intesa Sanpaolo, considerando il prezzo, la struttura industriale, gli effetti sugli azionisti, il destino di Mediobanca e le possibili alternative.

Il secondo punto riguarda le autorità. Un'operazione di questa dimensione richiede autorizzazioni bancarie, antitrust e regolamentari, perché tocca quote di mercato, stabilità del sistema, partecipazioni assicurative e controllo di asset rilevanti.

Il terzo punto riguarda gli azionisti. MPS ha una base azionaria particolare, con la presenza residua dello Stato, investitori privati italiani e soggetti finanziari che hanno avuto un ruolo importante nella recente storia della banca. La loro valutazione sarà decisiva, perché un'offerta può essere formalmente ben costruita, ma senza adesioni sufficienti resta soltanto un progetto.

Il quarto punto riguarda eventuali rilanci. Banco BPM potrebbe modificare la propria proposta, Intesa potrebbe intervenire sulla struttura dell'offerta, altri soggetti potrebbero prendere posizione e il mercato potrebbe cambiare rapidamente il valore relativo delle azioni coinvolte.

Perché questo evento va seguito nel tempo

Questa storia non è soltanto una questione di banche, perché dentro l'OPAS di Intesa su MPS si incrociano almeno quattro livelli diversi.

Il primo è il consolidamento bancario, con l'Italia che continua a ridurre il numero dei grandi operatori e a costruire gruppi sempre più grandi. Il secondo è il controllo del risparmio, perché wealth management, consulenza, bancassicurazione e private banking sono ormai il terreno su cui si gioca una parte decisiva della redditività bancaria. Il terzo è il peso di Generali, che resta uno degli asset più strategici del capitalismo italiano. Il quarto è il ruolo dello Stato, che dopo aver salvato MPS nel 2017 si trova ora davanti a una banca tornata appetibile e contesa.

Letta con un po' di distanza, la vicenda ha quasi un tono da contrappasso finanziario. La banca che per anni è stata considerata il malato del sistema, salvata con soldi pubblici e costretta a una lunga cura, è diventata il centro di una partita che coinvolge Intesa Sanpaolo, Banco BPM, Unipol, BPER, Mediobanca e Generali.

Non è detto che l'esito sia quello immaginato oggi, perché le grandi operazioni bancarie raramente seguono una linea retta. Però una cosa è già chiara: con l'offerta di Intesa su MPS e la proposta di Banco BPM, il risiko bancario italiano è entrato in una nuova fase.

Domande frequenti

Banco BPM ha lanciato un'OPAS su MPS?

No. Banco BPM ha proposto a MPS una fusione tra pari, chiedendo l'apertura di un confronto per creare un nuovo grande gruppo bancario. L'OPAS formalizzata, allo stato attuale, è quella di Intesa Sanpaolo su MPS.

Quanto offre Intesa Sanpaolo per MPS?

Intesa Sanpaolo offre 1,6 azioni Intesa di nuova emissione e 1 euro in contanti per ogni azione MPS portata in adesione. L'offerta valorizza MPS 10,091 euro per azione, con un premio del 12,5% rispetto al prezzo ufficiale del 5 giugno 2026.

Perché Mediobanca è così importante in questa operazione?

Mediobanca è importante perché MPS ne ha acquisito il controllo nel 2025, arrivando a detenere circa l'86,3% del capitale. Dentro Mediobanca ci sono attività di investment banking, wealth management, credito al consumo e una partecipazione rilevante in Generali, tutti asset che rendono MPS molto più strategica rispetto al passato.