La strategia del cassettista, cioè di investire una cifra e dimenticarsene per un po’ di anni, per tanti è stata la chiave di volta per riuscire a creare degli ottimi guadagni in borsa.

La chiave, naturalmente, è sapere quali azioni acquistare (e quando), investendo 10 mila dollari (usiamo la moneta americana poiché da oltre oceano arrivano le aziende).

Per aiutarvi in questo senso, ecco cinque titoli in circolazione che potrebbero rendervi ricchi nei prossimi anni.

Shopify

La pandemia di coronavirus avrà un effetto duraturo sul commercio globale. Gran parte del tradizionale settore del commercio al dettaglio (che era già in declino prima della crisi COVID-19) potrebbe essere spazzato via se i timori di ammalarsi dovessero tenere i consumatori fuori dai negozi.

Shopify (NYSE:SHOP) sta aiutando le aziende ad adattarsi a questi tempi difficili. La piattaforma di commercio offre alle piccole imprese gli strumenti necessari per costruire negozi di e-commerce e competere in un mondo sempre più online. Il software di Shopify è così buono che anche le aziende più grandi stanno affollando la sua piattaforma, dandogli più modi per vincere negli anni a venire.

Amazon.com

Come Shopify, Amazon.com (NASDAQ:AMZN) è in grado di trarre profitto dall’incessante crescita dell’e-commerce in tutto il mondo. Secondo vari economisti e statisti, le vendite globali di e-commerce al dettaglio saliranno a 6,5 trilioni di dollari entro il 2023, contro i 3,5 trilioni di dollari del 2019.

Questo lascia un’abbondanza di crescita per la potente Amazon, che ha generato circa 245 miliardi di dollari di vendite legate all’e-commerce nel 2019. Amazon è anche leader mondiale nei servizi di infrastrutture cloud, un altro grande mercato in rapida crescita che dovrebbe alimentare la crescita del juggernaut online nel prossimo decennio.

Alibaba

La Cina è una delle poche aree del mondo in cui Amazon non domina l’e-commerce. Il paese più popoloso del mondo (e il suo mercato al dettaglio online in rapida crescita) è il dominio di Alibaba (NYSE:BABA). Alibaba è un’economia a sé stante, con quasi un miliardo di utenti in tutti i suoi mercati di e-commerce e offre anche servizi di pagamento digitale. Con obiettivi che includono 10 trilioni di yuan (1,4 trilioni di dollari) di vendite lorde di merce sulla sua piattaforma entro il 2024 e il servizio a due miliardi di clienti entro il 2036, Alibaba sarà una forza con cui fare i conti nel prossimo decennio e oltre.

Mastercard

Oltre all’e-commerce, la pandemia di COVID-19 accelererà probabilmente anche la tendenza globale ad abbandonare il denaro contante e ad orientarsi verso le forme di pagamento digitali. I timori di trasmissione di malattie potrebbero rendere le persone esitanti a toccare e scambiare denaro contante, e molti sceglieranno invece di utilizzare le opzioni di pagamento senza contatto. Questo, unito alla crescita delle vendite al dettaglio online, dovrebbe alimentare un costante aumento dell’utilizzo dei pagamenti digitali nel prossimo decennio. Mastercard (NYSE:MA), che gestisce la più grande rete di pagamenti digitali del mondo, beneficia di queste tendenze forse più di qualsiasi altra azienda.

Un’alternativa, sulla stessa linea, potrebbe essere Visa (NYSE:V), poiché beneficerà degli stessi fattori, ma noi preferiamo Mastercard per i migliori fondamentali sui cui può contare. Se avete 12.500 dollari, anziché 10.000, può essere un’idea interessante puntare qualcosa anche su Visa e tra qualche tempo rivalutare le due aziende per decidere quale tenere.

Salesforce

Il megatrend della trasformazione digitale sarà probabilmente accelerato anche dal COVID-19. Dopo aver sofferto per le chiusure forzate degli uffici durante la crisi del coronavirus, le aziende saranno ancora più motivate a trasferire le loro attività in cloud. Il software cloud è più facile da distribuire alle forze di lavoro remote. È anche più facile da aggiornare e sicuro. E nessuno fa il software cloud così bene come Salesforce.com (NYSE:CRM).

Il pioniere del cloud computing ha contribuito ad inaugurare il trend del cloud un decennio fa. E con la sua tecnologia all’avanguardia in aree sempre più vitali (come l’integrazione dei dati, l’analisi e l’intelligenza artificiale) Salesforce è ben posizionata per guidare il settore nel prossimo decennio.

Ogni anno, nel mese di maggio, c’è un giorno ricco di stacchi di divendo. Tipicamente è il terzo lunedì di maggio e anche quest’anno non fa differenza, benché il bottino sia magro. Sì, poiché in questa data tipicamente si registrano gli stacchi da parte delle aziende industriali, dei finanziari (banche e assicurazioni) e dei servizi, ma quest’anno, con la crisi da Covid-19, tante aziende hanno deciso di posticipare o annullare il dividendo, tenendo quanto più possibile in cassa per affrontare al meglio i tempi che verranno.

Ci sono però delle aziende che non si sono fatte influenzare e hanno comunque deciso di confermare lo stacco.

Ecco di seguito le più importanti o le più generose che il 18 maggio registreranno lo stacco, per metterlo in pagamento il 20 maggio, quindi solo 2 giorni dopo.

Azienda

Dividendo

Dividend Yield

A2A

0,0775 €

6,00%

Anima Holding

0,2050 €

6,10%

Azimut

1 €

6,70%

Buzzi Unicem

0,15 € (0,174 € la RSP)

0,93% (1,08%)

ENI*

0,43 €

5,00%

ERG

0,75 €

4,35%

Generali Assicurazioni *

0,50 €

3,90%

ItalGas

0,2560 €

5,18%

Prysmian

0,25 €

1,4%

RCS

0,03 €

4,70%

Recordati

0,52 €

1,20%

Saipem

0,01 €

0,45%

UnipolSai

0,16 €

7,40%

Una selezione di aziende che staccano il dividendo il 18 maggio 2020

* Aziende che staccano un dividendo parziale (saldo o prima tranche)

Come si può notare hanno dei ritorni molto differenti, al di là dell’importo totale del dividendo, che lascia il tempo che trova (a parità di importo investito dipende dalla % di Yield per avere il ritorno), il Dividend Yield varia tanto e si passa dal 7,4% di UnipolSai allo 0,45% di Saipem.

La Berkshire Hathaway di Warren Buffett ha venduto in perdita l’intero portafoglio di azioni delle compagnie aeree statunitensi, che comprende:

American Airlines

Delta Air Lines

Southwest Airlines

United Airlines.

“Ci abbiamo messo, qualunque cosa fosse, sette o otto miliardi e non abbiamo tirato fuori nulla come sette o otto miliardi” […] “Abbiamo venduto tutte le posizioni. Quando cambiamo idea non prendiamo mezze misure”

Buffett durante la riunione annuale di Berkshire il 2 maggio

Berkshire aveva una partecipazione dell’11% in Delta, del 10% in American e Southwest e del 9% in United. In aprile ha venduto alcune delle quote di Delta e Southwest. Berkshire ha iniziato ad accumulare partecipazioni nel 2016, un’inversione di tendenza rispetto al lungo disprezzo di Buffett per le compagnie aeree.

L’Oracolo di Omaha non professa alcuna visione delle prospettive a lungo termine dei viaggi e del business dell’aviazione. Ma Buffett vede l’immediato futuro negativo per gli investitori, poiché le compagnie aeree stanno accumulando debiti, diluendo il valore per gli azionisti con l’emissione di azioni, e potrebbero avere un eccesso di capacità.

“Le quattro compagnie prenderanno in prestito, ciascuna, forse una media di almeno 10 o 12 miliardi di dollari, attraverso nuove linee di credito” […] “Bisogna ripagarli con i guadagni per un certo periodo di tempo”.

Buffett non da colpa della gestione delle compagnie aeree. “Non siamo rimasti affatto delusi da come sono state gestite le attività”, ha detto.

I problemi attuali sono “non per colpa delle compagnie aeree stesse, ma per qualcosa che era un evento a bassa probabilità”.

Buffett si aspetta un’ulteriore debolezza dell’aviazione a breve termine a causa dell’eccesso di capacità. “Il business delle compagnie aeree ha il problema che se il business torna al 70% o all’80%, gli aerei non spariscono”, ha detto. “Ci sono troppi aerei”.

American e Delta stanno abbandonando circa 100 aerei e stanno valutando ulteriori ritiri. United e altri stanno valutando anche le loro future dimensioni.

Buffett era dispiaciuto che il valore per gli azionisti delle compagnie aeree potesse essere diluito dal nuovo patrimonio netto.

“In alcuni casi devono vendere azioni o vendere il diritto di acquistare azioni”, ha detto Buffett. “Questo toglie il lato positivo”.

Le compagnie aeree statunitensi hanno accettato di concedere garanzie governative in cambio dei 25 miliardi di dollari di prestiti autorizzati ai sensi del CARES Act. I warrant equivalgono generalmente a circa l’1% di partecipazione.

United Airlines sta raccogliendo 1,04 miliardi di dollari di nuove azioni, finora l’unica compagnia aerea statunitense a farlo. Al di fuori degli Stati Uniti, Singapore Airlines ha raccolto 5,3 miliardi di dollari (3,74 miliardi di dollari) in nuovi capitali propri. Ma la maggior parte dei governi concede solo prestiti.

Accettando i prestiti del governo americano, alle compagnie aeree è vietato emettere dividendi fino a un anno dopo il rimborso del prestito.

I prestiti sono andati anche alle compagnie aeree più piccole come Alaska e JetBlue, ma Buffett ha investito solo nei quattro grandi: American, Delta, Southwest e United.

“Avremmo comprato altre compagnie aeree”, ha dichiarato Buffett. “Ma quelle erano le quattro grandi e quelle in cui potevamo investire un po’ di soldi”.

Le compagnie aeree statunitensi stanno aumentando ulteriormente il debito attingendo ai mercati privati, spesso per importi che superano i prestiti del governo americano. Il CARES Act ha autorizzato separatamente 25 miliardi di dollari di sovvenzioni dirette per coprire le spese per il personale.

Buffett non ha rivelato l’entità delle perdite con la vendita del suo portafoglio di compagnie aeree, ma ha detto che era “relativamente minore”.

C’è una notevole attenzione sulla proclamazione di Buffet “il mondo è cambiato per le compagnie aeree”.

Ma Buffett ha detto di non avere intuizioni. “Non so come sia cambiato”, ha ammesso. “Non so se gli americani avranno cambiato le loro abitudini o cambieranno le loro abitudini”.

Ogni crisi porta con sé delle problematiche ma anche delle opportunità. Chi fosse arrivato con tanta liquidità in questo periodo di crisi sta già sognando e pregustando la preda da azzannare.

In borsa le occasioni non mancano, con tante blue chip che hanno un prezzo da discount.

Vediamo insieme qualcuna, analizzando cosa pensano gli analisti e dove potrebbero arrivare.

Atlantia (BIT:ATL)

Partiamo da casa nostra e in particolar modo da Atlantia, finita nell’occhio del ciclone negli ultimi anni a causa della caduta del Ponte Morandi a Genova.

Il M5S pareva intenzionato a togliere la concessione autostradale a ASPI (Autostrade per l’Italia), di cui Atlantia è la maggior azionista.

Il Milleproroghe approvato a fine 2019 dà anche gli strumenti allo Stato per farlo ma i pentastellati (e in generale tutto il governo), hanno altro a cui pensare e non sono convinti di questa mossa.

Il perché è presto detto: attualmente il governo è impegnato in altro e la cancellazione della concessione porterebbe quasi certamente gli attori davanti a un arbitrato europeo, che in casi simili in passato si è già espresso a favore dell’azienda.

La soluzione sembra quindi quella di far cedere ad Atlantia una grossa fetta di ASPI con l’ingresso delle istituzioni, sotto varia forma, ma per questo gesto verrà ben ricompensata (a prezzi di mercato). Il governo potrà esultare per aver eliminato la concessione ad Atlantia e quest’ultima sarà ben ricompensata con soldi che andrà a spendere bene e e altrove.

Inoltre il Covid-19 ha messo a dura prova altri asset di Atlantia, tra cui c’è certamente la gestione degli aeroporti.

Per questi motivi l’azienda è fortemente penalizzata in questo momento, ma non lo sarà per sempre ed è certamente solida.

I consensi oggi danno 4 buy, 3 Outperform, 10 Hold e solo 1 sell. Il target price è posto a 18,21, con un guadagno sulle quotazioni attuali di circa il 28%.

Juventus (BIT:JUVE)

Continuiamo con una squadra di calcio che è stata fortemente penalizzata per la chiusura del campionato, oltre che per trimestrali non certo esaltanti.

Gli investimenti fatti per Cristiano Ronaldo si fanno sentire sui conti e la sospensione di campionato e coppe per il Covid-19 non è stata una bella notizia.

C’è da dire però che la squadra e l’intero organico, tagliandosi lo stipendio, ha dimostrato maturità dando alla società dell’ossigeno fondamentale.

Inoltre i soldi della UEFA (che sono il vero tesoretto) da qualche parte dovranno andare e anche se la Champions di quest’anno dovesse essere annullata, c’è da credere che alle 8 squadra che partecipavano ai quarti qualcosa arriverà di certo.

Negli ultimi giorni il titolo ha già fatto dei progressi, avvicinandosi al target price che è posto a 0,99. Con la quotazione attuale avremmo un guadagno del 10% circa.

Pochi giudizi da parte degli analisti, che comunque hanno 1 su buy, 3 su hold e 0 su sell.

Telecom Italia (BIT:TIT)

Gubitosi, presentando i dati del 2019 ha detto:

La produzione di cassa nell’esercizio 2019 è stata sufficientemente ampia da rendere sostenibile il ritorno alla distribuzione di utili alle azioni ordinarie, cosa che non accadeva dal 2013

Luigi Gubitosi

In tempi in cui gli altri corrono a tagliare il dividendo, questo è certamente un buon segnale.

I fondamentali dell’azienda sono buoni e ciò si vede anche dai giudizi degli analisti che si schierano con: 9 buy, 6 Outperform, 2 hold e 2 sell.

Il Target Price è posto a 0,58 che con le quotazioni attuali significherebbe un aumento del 56%. Mica male…

Enel (BIT:ENEL)

La società, fresca di rinnovo di Francesco Starace, negli ultimi anni sta crescendo a ritmo vertiginoso.

La crisi dovuta al Covid-19 ha penalizzato il titolo, che comunque ha ottimi fondamentali; inoltre la penalizzazione sembra persino eccessiva poiché con il lockdown i consumi casalinghi non possono che aumentare.

I consensi parlano di 9 buy e 11 Outperform, 5 Hold e un solo Sell. Più chiaro di così…

Il Target Price è posto a 7,57 che con le quotazioni attuali significa un aumento del 20%.

Brembo (BIT:BRE)

Infine parliamo dell’azienda bergamasca che è stata fortemente colpita dal Covid-19, sia per la vicinanza a uno degli epicentri italiani sia perché le vendite di auto (e quindi di pezzi che compongono tali auto) è stata fortemente penalizzata.

C’è da dire comunque che Brembo lavora tantissimo con il mercato tedesco, che sta già uscendo dal tunnel e quindi le vendite dovrebbero ripartire velocemente, inoltre chi aveva in mente di cambiare auto (o anche semplicemente di fare manutenzione) ha solo rimandato l’affare, non certamente l’ha cancellato.

I consensi sono cauti con 2 Outperform e 3 Hold, nessun Buy e nessun Sell.

Il Target Price è comunque posto a 8,73 che con quotazioni attuali significa un +12%.

Ne abbiamo già parlato, ma probabilmente più in ottica di investimento che di comprensione reale di ciò che stava accadendo.

Cerchiamo quindi di chiarire il perché il petrolio è finito sotto zero e soprattutto, capiamo se può succedere di nuovo.

Breve storia Contratti Future Petrolio Greggio WTI

Il contratto incriminato è quello con consegna di greggio in maggio; la scadenza di questo contratto è proprio il 21 aprile.

Un future non viene “generato” per magia un paio di mesi prima, ma viene emesso sul mercato anni prima di quando verrà scambiato.

Il funzionamento è molto semplice: un future viene emesso sul mercato e quindi pagato, questo ha una propria vita e arrivato a scadenza a fronte di un contratto c’è un barile fisico di petrolio.

I future servono a chi opera realmente con le materie prime (ENI, Saras, ecc) per coprirsi da oscillazioni dei prezzi del petrolio che possono essere imprevisti.

Per esempio, il future viene emesso sul mercato a 100 dollari, questo ha una propria vita e alla fine della corsa vale 25 dollari. Chi lo ha comprato a 100 dollari si è impegnato a pagare 100 dollari un barile, chi lo ha comprato a 25 si è impegnato a pagarlo a 25.

Ma il barile va comprato e prelevato, e qui nasce il problema. I future, creati per proteggere chi con il petrolio ci lavora, sono finiti a essere un quasi puro strumento finanziario. E qui nasce un secondo problema.

Ricapitolando:

Problema 1, il petrolio va comprato e portato a casa.

Problema 2, i future sono diventati degli strumenti finanziari.

Cosa è successo il 21 aprile del 2020

Semplice, chi aveva i future in mano, alla fine della corsa, erano operatori finanziari con “poco spazio in casa” e nessuna voglia di andare a prendere il petrolio (vi immaginate la faccia di vostra moglie se tornate con 10 barili di petrolio?).

I grandi operatori, quelli che negli altri mesi raccolgono i future a basso prezzo per poi riscattare realmente il petrolio in questo mese non se ne sono interessati e il motivo è presto detto: bassa domanda dovuta alla crisi di Covid-19 che ha bloccato gli spostamenti.

Ovviamente alle società che operano con materie prime conviene questo prezzo del petrolio (immaginate quanto ci guadagnerebbe Saras che compra petrolio per vendere benzina), perché è molto basso, la questione è che con bassa domanda bisogna stoccarlo e in questo momento i posti per stoccarlo sono già pieni, e chi ha ancora spazio lo fa pagare a peso d’oro.

Quindi è vero che converrebbe acquistare il petrolio fisico e mantenerlo finché il prezzo non si alza, ma allo stesso tempo è anche vero che il costo enorme per stoccarlo fa perdere questo guadagno.

In conclusione è successo che…

Chi aveva preso un impegno all’acquisto non aveva alcuna voglia di acquistare e chi, tipicamente, acquista sul serio, in questo momento, non aveva convenienza a farlo.

Gli operatori di finanza per non portare a casa il petrolio hanno iniziato a offrirlo a prezzi sempre più bassi e la domanda ha incontrato l’offerta solo a un prezzo tale che permetteva, a chi opera in materie prime, di normalizzare il costo di stoccaggio.

In definitiva = greggio venduto a -40 dollari, con tanti operatori di finanza che sono rimasti scottati e tante aziende che acquistano il bene fisico che hanno mediato il prezzo per stoccarlo.

Può succedere di nuovo?

In giro ci sono i contratti per il future di giugno che scade il 19 maggio. In quel giorno avremo altri operatori finanziari con contratti in mano e dipenderà da chi acquista materie prime se il prezzo scenderà sotto lo zero.

C’è da dire che il lockdown in tutto il mondo sta per essere eliminato, ma i siti di stoccaggio sono stracolmi e quindi difficilmente si vorrà riempirli ancora all’inverosimile.

C’è anche da dire che l’esperienza insegna e quindi nessuno aspetterà l’ultimo secondo per vendere i future, ma questo significherà che già da inizio maggio vedremo i prezzi del greggio scendere lentamente ma inesorabilmente.

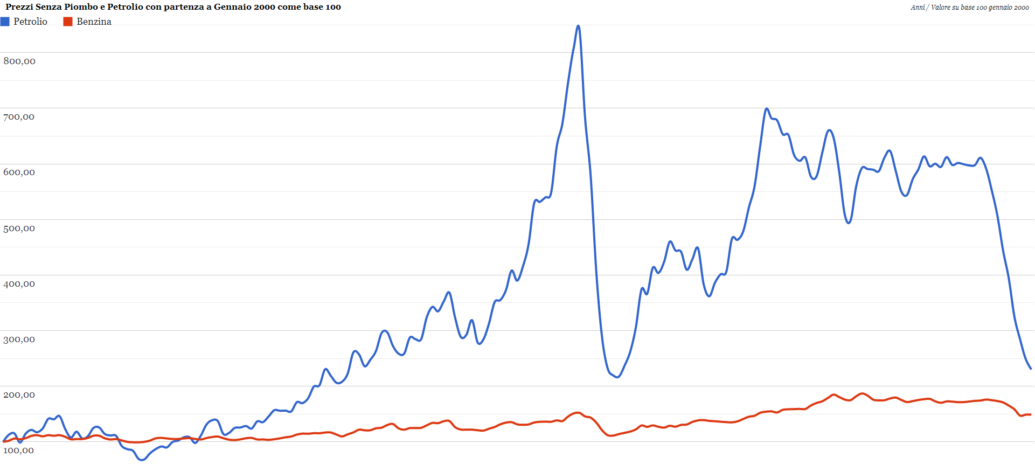

Un crollo senza precedenti del prezzo del petrolio: un importante punto di riferimento internazionale del petrolio – West Texas Intermediate (WTI) – è precipitato a sotto zero il 20 aprile 2020, nel mezzo del più profondo calo della domanda degli ultimi 25 anni. La domanda è: come è potuto accadere e perché?

Analisi del prezzo del petrolio: cosa sta succedendo?

Il prezzo del WTI ha fatto notizia negli ultimi due giorni, essendo sceso a -40 dollari al barile a causa del forte calo della domanda dovuto alla pandemia di coronavirus. Il tracollo dei mercati petroliferi sta crescendo, poiché i produttori non hanno più posti dove immagazzinare le riserve di greggio indesiderate.

Il calo della domanda, l’eccesso di offerta e la mancanza di stoccaggio spingono il prezzo del petrolio in territorio negativo.

Per la prima volta nella storia, il West Texas Intermediate per la consegna di maggio, è sceso sotto lo zero lunedì. Martedì 21 aprile 2020, la vendita massiccia si è estesa al contratto WTI di giugno, che è sceso anche del 42% arrivando a sfiorare 10 dollari al barile.

Secondo le ultime notizie sul prezzo del petrolio, la volatilità continua. La diffusione di questo crollo ai futures che sono ancora lontani dalla loro data di scadenza, ha rivelato la gravità della crisi del mercato petrolifero. Gli impianti di stoccaggio, compresi gli oleodotti, i serbatoi e le superpetroliere, sono sopraffatti da un’enorme eccedenza di offerta, causata da una drastica carenza di domanda.

Mentre il mondo è bloccato per rallentare la diffusione del coronavirus, i voli rimangono cancellati, la gente resta a casa e parti dell’economia, che consumano molta energia, sono state chiuse. Tutto questo ha spazzato via la domanda mondiale di petrolio.

Ora stiamo assistendo a un grave squilibrio tra il petrolio in eccesso, mentre i produttori di petrolio continuano a pompare greggio dai loro pozzi, e il più grande crollo della domanda della storia.

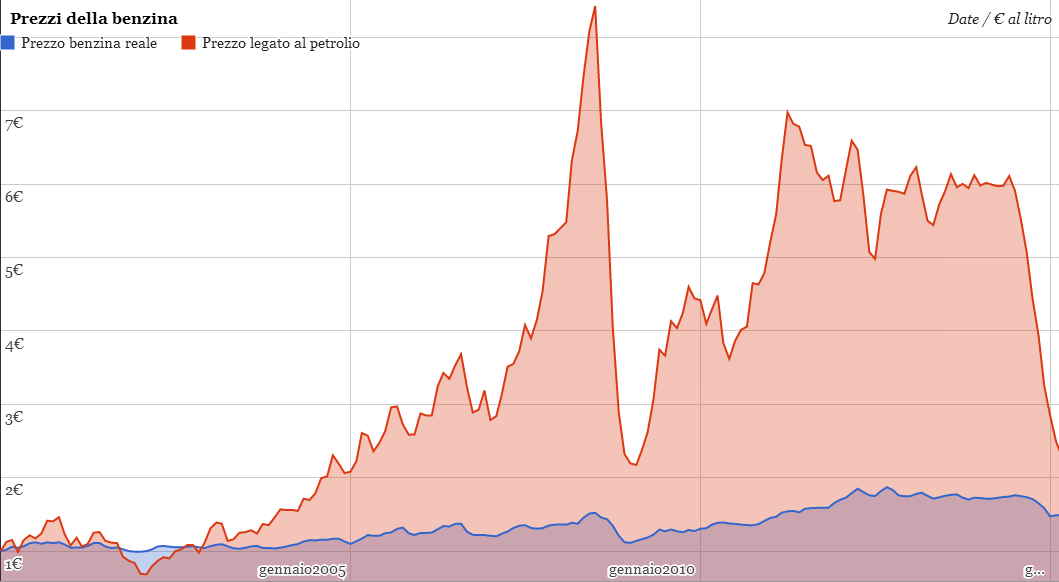

Come guadagnare dal crollo del petrolio?

Cosa significano in realtà i prezzi negativi sul petrolio? Dato che gli impianti di stoccaggio del petrolio sono limitati e già pieni, i produttori di petrolio sono costretti a pagare i compratori per togliersi i barili indesiderati dalle mani. Anche se questo non è mai successo prima, non significa che non possa accadere di nuovo, dato lo stato del mercato.

Lo stoccaggio del petrolio di oggi dovrebbe produrre un profitto; questo è verso se si potesse immagazzinare il petrolio di oggi a questi prezzi, rivendendolo in futuro, magari a fine anno, quando il prezzo del greggio certamente salirà.

Il problema è che gli acquirenti devono considerare che i costi di stoccaggio stanno superando i livelli della crisi finanziaria. Bisogna tenere conto del costo del trasporto e di un impianto di stoccaggio dove tenerlo. Quindi, se stavate pensando di noleggiare una superpetroliera per tenere il vostro petrolio, le tariffe sono più che raddoppiate rispetto a un mese fa, il che rappresenta un costo enorme. 🙂

Scherzi a parte, certamente noleggiare una superpetroliera è impensabile, ma chi lo fa per mestiere sta incontrando problemi enormi. Il prezzo del petrolio è basso, la domanda quasi a zero e questo spinge il prezzo ancora più in basso; stoccarlo costa tanto, più del solito perché ovviamente c’è domanda per posti di stoccaggio, quindi quello che non si spende per acquistarlo si spende per stoccarlo, senza avere idea di quando questo petrolio verrà venduto.

Dopo il crollo dei futures WTI americani di lunedì, lo spread tra il contratto in corso e i contratti che scadono più tardi è molto più ampio del solito. Questo può spesso segnalare (come nel caso del petrolio) una mancanza di domanda a breve termine e un eccesso di offerta.

Il contratto future WTI di giugno, in scadenza il 19 maggio, è sceso del 42 per cento a quasi 10 dollari al barile. Finora, lo spread risultante è il più grande della storia.

Secondo Michael Lynch, presidente di Strategic Energy & Economic Research, “è il riflesso di barili fisici che non riescono a trovare facilmente acquirenti e che vengono venduti a prezzi in sofferenza. L’implicazione è che lo stoccaggio potrebbe essere più pieno del previsto, o che i compratori si aspettano che lo sia molto presto”.

L’OPEC ha tagliato abbastanza?

La prima caduta del prezzo del greggio è stata innestata, prima ancora della mancanza di domanda, proprio da Arabia Saudita e Russia che sono arrivati allo scontro senza trovare un accordo per il taglio della produzione tra fine febbraio e inizio marzo.

Tornando alle ultime notizie sui prezzi del petrolio, l’OPEC e l’organizzazione OPEC+ di vari paesi produttori di petrolio hanno concordato di tagliare quasi 10 milioni di barili di petrolio al giorno in produzione entro metà maggio, ma alcuni commentatori sostengono che entro metà maggio gli impianti di stoccaggio statunitensi saranno comunque pieni.

Per questo, quando il prossimo set di contratti a termine scadrà a maggio, potremmo vedere di nuovo dei movimenti molto strani nel prezzo a seconda del sistema di stoccaggio e della domanda, supponendo che gran parte del mondo potrebbe ancora essere bloccato o iniziare a uscire da un blocco del coronavirus.

Pertanto, analizzando l’attuale andamento del prezzo del petrolio, gli analisti prevedono una volatilità pazzesca per alcune settimane a venire.

Le azioni petrolifere sono sotto pressione

La volatilità del mercato e il calo senza precedenti del prezzo del petrolio influenzano in modo significativo le scorte petrolifere, mettendole sotto pressione. Ad esempio, le azioni di BP sono state duramente colpite negli ultimi mesi a causa della “guerra dei prezzi” del petrolio. Tuttavia, è interessante il fatto che nelle ultime due settimane si siano riprese.

La stessa cosa sta accadendo con la Exxon Mobil negli Stati Uniti. Sebbene il gigante del petrolio sia stato uno dei titoli di grandi dimensioni con le peggiori performance nell’indice S&P 500 dell’ultimo decennio, recentemente abbiamo visto un rimbalzo dei prezzi di circa il 30%. Ciò significa che i trader particolarmente interessati alle azioni potrebbero dare un’occhiata più da vicino alle singole compagnie petrolifere per individuare alcune interessanti opportunità di trading.

Senza andare tanto lontani, lo stesso andamento lo abbiamo visto per ENI in Italia che ha visto un deprezzamento mostruoso del prezzo, nonostante nelle ultime sedute stia tenendo molto bene.

Chi ne potrebbe giovare sono le società che lavorano il petrolio, poiché un minor prezzo di acquisto significa un margine di raffinazione più alto; posto ovviamente che i costi di stoccaggio non si mangino completamente questo guadagno. In Italia per esempio abbiamo Saras che è stata un po’ sull’altalena negli ultimi periodi, con i trader che non riescono a capire se valga o meno la pena di investirci.

Continua la massiccia volatilità

La volatilità del mercato petrolifero è in pieno svolgimento, il che è piuttosto intimidatorio. A meno che non si stia lì seduti a guardarlo secondo per secondo, può essere molto rischioso. Il prezzo del petrolio cambia così rapidamente che nessuno vuole essere dalla parte sbagliata del mercato. Tuttavia, c’è sempre la possibilità di sedersi sulla riva del fiume e aspettare che le cose si calmino.

È probabile che i prezzi si riprendano presto? Presumibilmente sì. Il calo negativo del petrolio si riferisce solo al prezzo per la consegna di maggio, che avviene tra la domanda più bassa e l’offerta più alta. Giugno è stato toccato, ma al momento il prezzo di 10 euro sembra aver tenuto. Ci si potrebbe aspettare una significativa ripresa del prezzo del petrolio una volta che la domanda di carburante per il trasporto aumenterà. Questo potrebbe accadere dopo la fine del blocco, ma la lenta ripresa dalla pandemia di Covid-19 potrebbe portare notevoli problemi ai produttori di petrolio.

Dato che il prezzo del petrolio è già sceso sotto lo zero, ci dovrebbe essere un punto in cui si prevede una ripresa e il prezzo finirà per rimbalzare. Prendetevi il vostro tempo e aspettate che la tendenza si inverta per vedere se c’è una certa forza nel petrolio greggio nel 2020.

La prima metà di aprile ha visto una frenetica attività di trading negli Stati Uniti e in Europa. Ci sono state sia importanti operazioni di vendita che di acquisto. Alcuni settori (come l’e-commerce e lo streaming) hanno chiaramente beneficiato della pandemia. Altri, come le compagnie aeree, sono stati in profondo declino. Diamo un’occhiata alle sei azioni più attivamente scambiate di aprile (e a ciò che le ha portate in cima alla lista).

Tesla (TSLA) – molta incertezza davanti a noi

Il 15 aprile, Tesla ha sorpreso tutti quando ha iniziato a crescere rapidamente proprio mentre l’S&P 500 stava cadendo. In due giorni, Tesla ha guadagnato il 9,3%. Questo è successo dopo che Golman Sachs ha fissato il rating di Tesla a “comprare”, dandogli un obiettivo di prezzo per 12 mesi di 864 dollari (11,5% in più rispetto alla valutazione attuale). Negli ultimi tre mesi, il volume medio degli scambi di Tesla si è attestato a circa 21 milioni, collocandosi così saldamente sulla lista delle azioni più negoziate.

Tuttavia, ci sono ancora alcuni rischi da affrontare, come la rapida crescita del titolo e i problemi di gestione patrimoniale. Il margine operativo netto di Tesla si mantiene a un misero -3,5% e il rendimento del capitale investito è pari al -4,89%. Inoltre, la domanda di automobili in Nord America ha subito una forte contrazione a causa della pandemia di Covid-19. Molto probabilmente quest’anno dovremo considerare Tesla come un investimento a lungo termine.

Boeing (BA) – lotta contro le probabilità

La Boeing è stata colpita duramente dalla pandemia del coronavirus: il prezzo delle azioni è sceso del 58% nel 2020. Questo è molto peggio della media di S&P 500 del -14,1%.

In aprile, il titolo BA ha perso circa il 10%, con un volume di scambi in media di 21,8 milioni. Ciò è dovuto in parte alle basse consegne del primo trimestre: solo 50 aerei contro i 149 del primo trimestre del 2019.

I risultati finanziari del primo trimestre saranno resi noti il 29 aprile, e a questo punto nessuno si aspetta numeri positivi. Rispetto alle questioni attuali, la messa a terra dei 737 MAX jet nel marzo 2020 sembra un problema minore (anche se all’epoca appariva come una sfida seria).

Tuttavia, ci sono miglioramenti all’orizzonte: il 17 aprile la Boeing ha annunciato che la prossima settimana riprenderà la produzione nel suo stabilimento nello stato di Washington.

Netflix – guadagni veloci, ma con qualche rischio

Se c’è un’industria che ha veramente tratto profitto dalla pandemia del coronavirus, è lo streaming. Il Binge-watching su Netflix è il modo in cui milioni di persone passano il lockdown. Questo è confermato dai dati di Google Trends. Il numero di ricerche di “Netflix” su Google è aumentato dopo l’introduzione degli ordini di soggiorno a domicilio in tutto il mondo.

Anche le visite alla pagina di abbonamento dell’azienda sono raddoppiate. Ciò promette un aumento degli abbonamenti.

In aprile, finora, NFLX ha guadagnato il 16,9% per raggiungere i 439 dollari. Il volume di trading giornaliero ha raggiunto una media di 8,3 milioni di azioni negli ultimi tre mesi.

Il margine netto di Netflix è del 9,30%, anche se il rendimento delle attività si attesta attualmente ad un incoraggiante 6,10%. NFLX ha un Rank Zachs Rank di #2 – “Buy” e un punteggio di A (il che significa un momento vantaggioso per entrare nel titolo).

Tuttavia, chiunque acquisti NFLX a questo punto dovrebbe essere consapevole dei rischi. L’azienda reinveste una grossa quota dei suoi guadagni nella sua attiva strategia di espansione mondiale e nella produzione di nuovi spettacoli e film. Per questo motivo, non paga un dividendo. Inoltre, Netflix ha oltre 12,4 miliardi di dollari di debito.

Una questione ancora più importante è che la produzione si è fermata su alcuni degli spettacoli più popolari di Netflix, come Stranger Things e The Witcher. Se le nuove stagioni vengono posticipate troppo a lungo, l’azienda può perdere moltissimi abbonati.

Aston Martin Lagonda (AML) – la regina delle perdenti

Normalmente non si trova un produttore di auto di lusso europeo nell’elenco delle azioni più quotate. Nel caso di Aston Martin, la ragione di questo picco di attività è una massiccia svendita: l’AML ha già perso il 48,5% del suo valore in aprile, passando da 1,05 a 0,51 sterline. Rispetto al prezzo di IPO del 2018, l’AML è sceso di oltre il 90%.

C’è stata una breve spinta alla fine di marzo, dopo che il consorzio canadese Yew Tree ha accettato di fornire 536 milioni di sterline per salvare Aston Martin. Ma anche questa somma potrebbe non essere sufficiente a salvare la “Ferrari britannica“.

L’azienda contava sul lancio del suo nuovo SUV DBX questa estate, così come sul suo nuovo team di F1 appena creato. Tuttavia, la pandemia potrebbe influire sulle consegne. Per quanto riguarda il piano di Formula 1, Aston Martin potrebbe non essere in grado di pagare 20 milioni di sterline all’anno per una squadra da corsa. In ogni caso, l’AML non è un buon acquisto in questo momento.

Amazon (AMZN) – l’unico vero vincitore

Mentre altre aziende si preoccupano di far crollare la domanda, Amazon ha dovuto assumere altri 75 mila lavoratori per far fronte all’aumento degli ordini.

Le azioni sono aumentate del 23,5% ad aprile, passando da 1.949 a 2.408 dollari, con un volume medio giornaliero di 6,8 milioni di azioni.

AMZN ha già superato i 2.400 dollari fissati dagli analisti di Wall Street a gennaio, facendo salire il target a 2.700 dollari da parte di alcuni esperti. Questo significa che Amazon rimane un acquisto attraente (anche se si dovrebbe essere preparati ad una forte volatilità nei prossimi mesi) anche se il titolo ha corso tanto, forse troppo, e se questa corsa non sarà supportata da dati trimestrali ottimi, ci sarà una rapida discesa; quindi attenzione a ogni segnale.

I titoli globali hanno avuto un inizio anno positivo, quando gli investitori vedevano un altro anno di crescita stellare. Nelle prime cinque settimane la maggior parte degli indici di tutto il mondo ha registrato una tendenza al rialzo, con l’S&P Global che in quel periodo ha registrato un’impennata di quasi il tre per cento.

Tuttavia, le cose hanno cominciato a peggiorare alla fine di febbraio, quando gli investitori hanno iniziato a valutare i rischi posti dall’epidemia di coronavirus che si stava rapidamente diffondendo in Cina. Di conseguenza, la volatilità ha iniziato ad aumentare, con le azioni globali che sono diventate rosse. A marzo, il Dow Jones Industrial Average (US30) ha avuto i suoi migliori guadagni giornalieri e il suo peggior calo giornaliero. Due record nello stesso mese, se non è volatilità questa….

La maggior parte degli indici globali è scesa quest’anno a due cifre, con l’Europa che ha registrato le perdite maggiori. Il FTSE MIB (Italy 40) ha perso quasi il 30%, mentre il CAC francese è sceso del 25%. Negli Stati Uniti, il Dow Jones (US30) e l’S&P 500 (US500) sono scesi rispettivamente del 19 per cento e del 15 per cento.

L’ottimismo ha iniziato a tornare sui mercati qualche settimana fa, quando gli investitori hanno iniziato a dare di nuovo fiducia (con l’appiattimento della curva pandemica Covid-19, gli stimoli del governo e le azioni delle banche centrali). Proprio in aprile, il Dow Jones ha avuto la sua settimana migliore dal 1987. Negli ultimi 30 giorni, il Dow, S&P e Nasdaq100 (US100) hanno guadagnato più dell’8%.

Quali sono i titoli su cui investire in questo momento?

Prima di guardare ad alcuni titoli in cui investire in questo momento, ricapitoliamo quello che alcuni analisti dicono sulle attuali condizioni di mercato.

Morgan Stanley (MS) prevede che il tasso di disoccupazione salirà al 12,8% e che l’economia statunitense subirà una contrazione di circa il 30% nel secondo trimestre.

In una dichiarazione dopo aver pubblicato i risultati finanziari del primo trimestre, JP Morgan (JPM) ha avvertito che gli Stati Uniti sprofonderanno in una grave recessione. Poco dopo, il FMI ha pubblicato le sue prospettive economiche globali e ha previsto una contrazione dell’economia mondiale del 3,3% quest’anno.

Gli analisti di Goldman Sachs (GS) prevedono un calo del PIL statunitense dell’1% quest’anno e del 24% nel trimestre in corso.

Un altro terribile avvertimento è venuto da James Bullard, il Presidente della Federal Reserve di St. Louis, che ha previsto che il tasso di disoccupazione salirà al 30% e il PIL si contrarrà del 50%.

Lo stesso quadro è stato previsto anche in Europa. Una settimana fa, un rapporto degli economisti tedeschi prevedeva che l’economia sarebbe scesa del 4% quest’anno e del 9,8% nel secondo trimestre. In Francia, l’economia del Paese è crollata del 6% nel primo trimestre, e gli economisti prevedono che il secondo trimestre sarà ancora peggiore. In un comunicato, il ministro delle Finanze ha avvertito che la nazione potrebbe trovarsi nella peggiore recessione dalla seconda guerra mondiale.

Gli analisti sono divisi sull’attuale rally delle azioni. Da un lato, alcuni ritengono che le azioni abbiano toccato il fondo. In una recente nota, gli analisti di Goldman Sachs hanno detto che le azioni hanno toccato il fondo perché il governo stava facendo “tutto il necessario” per sostenere il mercato.

Dall’altro lato, alcuni esperti sostengono che il mercato sta avendo un rimbalzo (il classico rimbalzo del gatto morto). Si aspettano che la stagione dei guadagni e la continua chiusura contribuisca a far scendere le azioni.

Buoni titoli in cui investire in questo momento: 6 opzioni da considerare

Gli investitori saggi dovrebbero sempre acquistare quando gli altri hanno paura

Warren Buffett

La recente volatilità ha causato, quello che alcuni analisti descrivono, come un’opportunità unica nella vita di investire in azioni. In un’intervista alla CNBC, Carl Icahn ha detto che alcuni titoli sono stati ceduti a causa della loro bassa valutazione.

Diamo ora un’occhiata ad alcune buone azioni in cui investire.

Facebook (FB)

Il prezzo del titolo Facebook è sceso di oltre il 14% quest’anno. Ciò è dovuto in parte al fatto che gli investitori si aspettano che le entrate dell’azienda diminuiscano man mano che gli inserzionisti si tengono lontani dalla piattaforma.

Pensiamo che questa debolezza abbia creato un buon punto d’ingresso per diversi motivi. In primo luogo, Facebook ha un ampio fossato impenetrabile nel settore dei social media e della pubblicità. In secondo luogo, mentre i ricavi dell’azienda saranno colpiti nel primo e nel secondo trimestre, ci aspettiamo che le entrate dell’azienda si riprendano nel corso dell’anno. Questo è in parte dovuto al fatto che molte aziende esistenti e nuove faranno leva sulla piattaforma Facebook per raggiungere un maggior numero di clienti.

In terzo luogo, Facebook ha un bilancio solido, con oltre 54 miliardi di dollari in contanti e un debito minimo. Ci aspettiamo che l’azienda faccia leva su questo bilancio per ottenere una crescita post-crisi.

Secondo i dati aggregati da MarketBeat, la maggior parte degli analisti ha un buy rating con un obiettivo di prezzo di 235 dollari. Ciò implica un aumento del 35% rispetto al prezzo attuale.

Electronic Arts (EA)

Cosa fa la gente a casa quando è ferma dal lavoro? Inutile dire che buona parte degli uomini, se hanno una console per giocare, ne approfittano.

Electronic Arts da questo punto di vista è in una situazione privilegiata. Per il mercato europeo è forte con il gioco calcistico Fifa e sul mercato americano domina con NFL.

I consensi raccolti da Reuters indicano che gli analisti hanno 12 Buy, 11 Outperform, 11 Hold e nessun Sell.

Il consenso indica un target price a 119,77 $ con una crescita del 9,75%.

Microsoft (MSFT)

Il prezzo delle azioni Microsoft è sceso di circa il 2% quest’anno, una performance migliore di quella del mercato azionario statunitense nel suo complesso.

Ci sono diverse ragioni per questo: in primo luogo, la maggior parte dei prodotti Microsoft sono destinati alle aziende e sono difficili da sostituire. Tra questi vi sono prodotti come Office 365, Windows e i servizi Azure.

In secondo luogo, Microsoft ha un bilancio stellare. Ha più di 138 miliardi di dollari in contanti e investimenti a breve termine. Questo le permetterà di prosperare anche dopo la fine dell’attuale crisi finanziaria. Inoltre, la aiuterà ad acquisire società di alta qualità con una valutazione relativamente bassa.

In terzo luogo, l’attuale crisi finanziaria potrebbe portare a una maggiore domanda di servizi cloud della società. In un recente articolo, il Wall Street Journal ha notato che molte aziende hanno iniziato a pensare di investire più denaro nel cloud computing. Essendo una delle maggiori aziende del settore, Microsoft continuerà a beneficiare di questa transizione.

I dati raccolti da MarketBeat mostrano che la maggior parte degli analisti ha un rating di acquisto delle azioni Microsoft con un prezzo medio di 184 dollari, il che implica un guadagno dell’8% rispetto al livello attuale.

Salesforce (CRM)

Salesforce è una grande azienda che fornisce diversi prodotti alle aziende. È la più grande azienda di gestione delle relazioni con i clienti (CRM) al mondo, con un valore di mercato di oltre 141 miliardi di dollari. Le azioni dell’azienda sono diminuite di oltre il 3%, il che rappresenta una performance altrettanto buona.

Come per Microsoft, Salesforce fornisce servizi a migliaia di aziende in tutto il mondo. Nel corso degli anni, ha coltivato relazioni con molte grandi aziende che difficilmente annulleranno i loro abbonamenti. L’azienda ha anche creato una serie di prodotti diversificati che sono insostituibili per la maggior parte delle aziende. Ad esempio, è diventata un attore leader nel campo della business intelligence grazie all’acquisizione di Tableau.

Salesforce ha un buon bilancio con più di 7 miliardi di dollari in contanti e un debito minimo. Il fossato dell’azienda e il buon bilancio della società fanno sì che i suoi guadagni non risentano in modo significativo dell’attuale pandemia di coronavirus.

La maggior parte degli analisti ha un rating di acquisto del titolo. Le loro stime di consenso sono di 200 dollari, che è un 25 per cento in più rispetto al livello attuale.

Shopify (SHOP)

Shopify è una società SAAS che aiuta le persone e le imprese a costruire piattaforme di e-commerce. Aiuta a servire più di un milione di aziende di tutto il mondo. Quest’anno le azioni di Shopify sono aumentate di oltre il 22 per cento.

Shopify guadagna denaro addebitando ai suoi membri un canone mensile e richiede una tassa di transazione per ogni prodotto venduto.

Il principale catalizzatore per Shopify è che ci aspettiamo un boom di imprenditorialità quando l’economia si aprirà. Con milioni di persone senza lavoro, un buon numero di loro cercherà di avviare la propria attività. Così facendo, SHOP beneficerà dei nuovi membri.

Un altro catalizzatore è che con la chiusura di molte aziende, molte persone negli Stati Uniti, in Canada e in Europa stanno ora facendo acquisti online. Questo sta aumentando i ricavi delle transazioni dell’azienda, il che potrebbe dare una spinta alle entrate del primo trimestre.

Tuttavia, Shopify è sempre stata un’azienda volatile in cui investire. Questo la rende l’opzione più contrariata di questa lista. Infatti la maggior parte degli analisti si aspetta che il titolo scenda di circa l’11%.

Quindi attenzione su questo titolo, potrebbe avere grandi guadagni ma anche farvi perdere dei soldi.

Advanced Micro Devices (AMD)

AMD è passata da una relativa oscurità ad un concorrente principale nell’industria dei semiconduttori sotto la guida di Lisa Su. Il prezzo delle azioni AMD è salito del 19 per cento quest’anno, e ci aspettiamo che guadagni di più in aprile.

AMD ha due principali catalizzatori: in primo luogo, i giochi per computer sono aumentati con l’aumento del numero di persone che rimangono in casa (stesso discorso fatto per Electronic Arts) e si prevede che cresceranno in futuro, dato che le persone eviteranno di partecipare alle partite dal vivo. In questo modo, la domanda di dispositivi di gioco veloci sta aumentando. Pertanto, ci aspettiamo che AMD sia uno dei principali beneficiari di questa tendenza grazie alla sua forte linea di prodotti.

In secondo luogo, ci aspettiamo che i prodotti dei data center di AMD ricevano una spinta, dato che un numero sempre maggiore di aziende abbraccia il cloud. Infine, il management di AMD ha fatto molto per ridurre il debito e aumentare la liquidità a disposizione, il che è una buona cosa da fare durante l’attuale recessione.

Ci sono davvero delle buone azioni in cui investire ora?

Rispondendo alla domanda “in quali azioni investire in questo momento?”, crediamo che la risposta sia nel settore tecnologico, dato che altri settori industriali sono ora pronti ad affrontare alcune grandi sfide in aprile e oltre. Ad esempio, il settore immobiliare vivrà un periodo di bassa crescita, mentre il settore finanziario soffrirà di tassi di interesse bassi. Il settore consumer rallenterà man mano che un maggior numero di persone si concentrerà sull’essenziale.

Tuttavia, poiché nelle ultime settimane i mercati finanziari hanno registrato molteplici alti e bassi, vi raccomandiamo di armarvi di quante più conoscenze possibili. Quando scegliete in quali azioni investire, considerate le ultime notizie, le tendenze del mercato, l’opinione degli esperti e l’analisi tecnica.

Se pensate di non essere pronti ad assumere impegni di investimento a lungo termine, ma volete comunque cercare di trarre profitto dalla volatilità del mercato, provate a entrare nelle posizioni con size piccole e con soldi che certamente non vi serviranno da qui a qualche mese.

Tesla Motor Inc. (TSLA) è un’azienda americana di progettazione, sviluppo, produzione e distribuzione di auto elettriche e treni elettrici, guidata dall’amministratore delegato e dall’imprenditore seriale Elon Musk. La società è stata fondata nel 2003 e ha sede a Palo Alto, California.

Si occupa anche di fornire servizi ad altre aziende automobilistiche per raggiungere questi obiettivi, ad esempio, vendendo la sua tecnologia delle batterie.

Tesla ha due segmenti di ricavi primari: le vendite di autoveicoli e i servizi di sviluppo. Le vendite automobilistiche rappresentano la parte del leone delle entrate.

Tra i principali concorrenti di Tesla vi sono le aziende automobilistiche tradizionali, come ad esempio:

Ford Motor Company (F), la multinazionale automobilistica fondata nel 1903.

General Motors (GM), la casa automobilistica statunitense fondata nel 1908.

Honda Motor Company (HMC), la multinazionale automobilistica fondata nel 1948

Toyota Motor Corp. (TM), una multinazionale del settore automobilistico

Le aziende automobilistiche tradizionali stanno continuamente aumentando la loro offerta di auto ibride a benzina ed elettriche e di veicoli elettrici puri, come la Chevy Volt e la Nissan Leaf. Tuttavia, le auto Tesla portano con sé una certa cache di alto livello che non è stata ancora riprodotta dalle case automobilistiche storiche.

Ma questo sta cambiando rapidamente, poiché sempre più aziende automobilistiche si stanno impegnando nello sviluppo e nella produzione di auto elettriche, tra cui BMW, Fiat Chrysler, Ford, Hyundai, Jaguar & Land Rover, Kia, Mazda, Mercedes-Benz, Mitsubishi, Nissan, Subaru, Volkswagen e Volvo.

Nissan e Volkswagen hanno a lungo offerto opzioni relativamente poco costose per le EV, con Nissan che ha la Leaf e Volkswagen che offre il suo E-Golf; inoltre la casa tedesca sta affrontando il mercato elettrico con Audi, che è decisamente una concorrente all’altezza di Tesla.

Fiat Chrysler ha appena fatto uscire sul mercato la 500 elettrica, che non compete direttamente con le auto Tesla, ma è un primo segnale da parte del produttore Italo-Americano.

Tuttavia, quando si tratta di veicoli elettrici di fascia alta, Tesla governa.

US News classifica i primi 5 veicoli elettrici di lusso di lusso, dove le auto Tesla hanno preso il no. 1 e n. 2:

Tesla Modello S

Tesla Modello 3

Porsche Taycan

Lexus ES Hybrid

BWI i3

Porsche ha un brand molto riconoscibile, noto per le auto sportive di alta qualità, e afferma che la sua stazione di ricarica è la più veloce del mondo, e la sua Taycan va da 0 a 60 miglia all’ora in 3,5 secondi. La BWI i3 è invece una due volumi con tetto alto, ma ha lo stesso riconoscimento del nome di alta gamma che porta Porsche.

Tesla commercializza e vende le sue auto attraverso la propria rete di negozi al dettaglio situati in Nord America, Europa e Asia. Per l’intero anno fiscale 2019, l’azienda ha registrato un fatturato lordo di 24,57 miliardi di dollari. Tesla ha una capitalizzazione di mercato di 88 miliardi di dollari ma a differenza di tanti competitor non paga un dividendo.

Tesla non è rimasta redditizia nonostante l’elevata domanda per le sue auto elettriche e la rapida espansione (l’azienda ha anche investito molto nelle sue infrastrutture, con la costruzione della sua nuova Gigafactory a Reno, Nev).

“Dato che Tesla non ha mai realizzato un profitto annuale in quasi 15 anni dalla sua esistenza, il profitto non è ovviamente ciò che ci motiva”, scriveva Elon Musk nel 2018.

Considerato da molti come uno stock ad alto rischio e ad alto rendimento, Tesla Motors, Inc. (TSLA) si colloca tra le aziende pubbliche più interessanti al mondo.

Il fondatore Elon Musk è una superstar controversa nel settore tecnologico e le radici di Tesla nella Silicon Valley hanno incrementato le aspettative degli investitori.

Tesla ha attirato ancora di più l’attenzione nell’estate del 2018 dopo che Musk ha iniziato a parlare di prendere la società in privato, cosa che, dopo molte polemiche, l’azienda ha annunciato di non fare.

Il futuro delle auto Tesla ha un potenziale entusiasmante, ma rimane difficile da prevedere. Gli investitori di TSLA dovrebbero temperare le loro aspettative e considerare come i fattori di rischio che Tesla potrebbe affrontare nei prossimi cinque o dieci anni potrebbero mettere a repentaglio i rendimenti futuri.

1. Le auto Tesla rimarranno troppo costose

Anche con generosi incentivi governativi, come le agevolazioni fiscali per le tecnologie alternative, i potenziali consumatori di Tesla Model S si trovano ancora di fronte a un grosso prezzo che parte da 75.000 dollari.

Anche la nuova opzione a basso costo di Tesla, la Model 3, è di 35.000 dollari al lordo degli incentivi fiscali e del risparmio di carburante, si tratta di un prezzo ancora molto alto per molte persone.

Le auto non solo sono costose da acquistare per i consumatori, ma sono anche costose da realizzare per la Tesla. Si stima che l’azienda perde circa 14.000 dollari su ciascuno dei veicoli Modello 3 che vende.

2. Tesla potrebbe esaurire le batterie

Uno dei primi problemi che i dirigenti di Tesla hanno incontrato è stata la mancanza di batterie per alimentare i loro prodotti. La Gigafactory di Tesla, nota in tutto il mondo, ancora in costruzione a partire da ottobre 2019 a Sparks, Nev., dovrebbe risolvere la crisi delle batterie dell’azienda. La sovrastruttura agli ioni di litio, che ha un’impronta di oltre 1,9 milioni di metri quadrati, progetta di aiutare la produzione di oltre 500.000 vetture Tesla all’anno.

Progetti importanti come la Gigafactory sono spesso afflitti da ostacoli logistici o normativi, e resta da vedere se la fabbrica potrà essere completata in tempo. Il governo del Nevada ha dato il via libera alla Gigafactory che produrrà 100 miliardi di dollari in attività economiche aggiuntive nei decenni successivi, ma le proiezioni di crescita per l’azienda suggeriscono che non può permettersi intoppi nella costruzione.

Musk ha persino accennato al fatto che l’azienda avrà bisogno di diverse gigafabbriche per gestire la domanda di batterie, almeno secondo le stime di Tesla Powerwall. Ci vorrà una quantità incredibile di spese in conto capitale (CapEx) per mantenere l’azienda completamente carica e gli azionisti felici.

3. Prezzi bassi del gas e petrolio

Quando i prezzi del gas sono crollati nel 2014 e nel 2015, Tesla ha perso un po’ del suo splendore. Dopo tutto, le auto a benzina competono con i prodotti Tesla, e il calo dei prezzi del gas rende le auto a GPL più attraenti dal punto di vista economico. I prezzi del gas non devono rimanere ai minimi di dieci anni per danneggiare i prezzi delle scorte di TSLA; il gas deve solo rimanere poco costoso rispetto alla guida di un prodotto Tesla.

Stesso identico discorso per il petrolio, che muove il 90% delle vetture nel mondo. Se, come in questo momento, il petrolio mantiene dei prezzi bassi il costo del carburante diventa più conveniente e quindi, per chi deve acquistare un’auto, meno interessante scegliere l’elettrico.

Il dilemma del petrolio di TSLA viene da due punti di vista contemporaneamente. Il primo problema è l’aumento della produzione globale; la teoria del “picco del petrolio”, un tempo dominante, sembra essere smentita, con la produzione globale di petrolio che aumenta ogni anno dal 2009 al 2019. Le compagnie petrolifere stanno migliorando nella ricerca del petrolio e, con l’aiuto dello shale oil e della trivellazione orizzontale, sono anche più efficaci nell’estrazione del petrolio.

Le forniture di petrolio sono in aumento e, allo stesso tempo, i motori a combustione interna sono più efficienti dal punto di vista dei consumi. Secondo il Bureau of Transportation Statistics, l’efficienza media del carburante delle autovetture leggere negli Stati Uniti continua a migliorare.

Se Tesla sta per passare a un produttore di auto tradizionale e generare un flusso di cassa costante, ha bisogno di vendere molte più auto. Come abbiamo già detto, i consumatori hanno meno probabilità di passare alle auto elettriche se i carburanti a base di petrolio rimangono un’alternativa molto più economica.

4. Aumento della concorrenza dei veicoli elettrici

Tesla non è la prima azienda a creare auto elettriche. È interessante notare che le prime automobili elettriche furono probabilmente create già nel 1834 da Thomas Davenport, ma la Tesla sembra essere quella che ci è riuscita meglio, finora.

Due concorrenti degni di nota, la Chevrolet Bolt e la Nissan Leaf, non sono riusciti ad ottenere una buona trazione a causa degli alti prezzi di vendita al dettaglio e della limitata autonomia di guida. Ma l’anno scorso la Nissan ha annunciato una nuova Leaf che parte da 29.999 dollari, con un’autonomia fino a 226 miglia.

Il nuovo Bolt, a 36.000 dollari, con un’autonomia di 259 miglia, offre più delle 220 miglia del modello 3 standard della Tesla. Altre aziende sono già in questo segmento (Renault e Volkswagen su tutte) e altre prevedono di entrare nel mercato delle auto elettriche nei prossimi anni, tra cui Mercedes-Benz, Ford e BMW. Ma anche la “nostra” Fiat ha appena tirato fuori la 500 elettrica.

Anche alcune aziende tecnologiche potrebbero entrare nella mischia; Apple, Inc. e Google, Inc. credono di poter sfidare Tesla nell’industria dei trasporti futuristica. Tesla è notoriamente preoccupata per le aziende con una base di consumatori più ampia.

5. Tesla potrebbe non recuperare mai Massive CapEx

Musk guardando la sua azienda disse: “Spenderemo cifre sbalorditive per CapEx”. A molti investitori piace vedere alte spese in conto capitale, ma dall’altra parte ci deve essere un ritorno. Questo sembra particolarmente vero in un’industria neonatale lastricata di start-up fallite.

Lo sviluppo per le auto Modello 3 e Modello X ha già ricevuto miliardi in CapEx. La fabbrica di batterie è dotata di un prezzo molto alto. Tesla spende circa un quarto di quanto la General Motors Company spende per CapEx, nonostante il fatto che GM generi molte più entrate.

6. Un CEO part-time

Nascosta in un dossier Tesla 10K del 2015 c’era una nota sull’eccessiva fiducia di Tesla nel genio di Elon Musk. Questo non è particolarmente scioccante, soprattutto nel settore tecnologico; pensate a Steve Jobs e Apple. Ciò che è inquietante è ciò che è immediatamente seguito nel rapporto. Il rapporto recita: “Siamo fortemente dipendenti dai servizi di Elon Musk” e nella frase successiva sottolinea: “non dedica tutto il suo tempo e la sua attenzione a Tesla”.

Musk è un dirigente molto attivo. Una volta era CEO di PayPal prima di avviare Tesla e da allora è diventato CEO e Chief Technical Officer (CTO) di Space Exploration Technologies. È anche Presidente di SolarCity, che installa costose apparecchiature solari.

Gli investitori di Wall Street sono sempre più sensibili al “rischio delle persone chiave“, o alla minaccia di perdere un membro cruciale di un’azienda. La domanda critica è: quanti investitori sarebbero ancora in possesso di azioni Tesla ai prezzi attuali se Elon Musk non fosse più coinvolto nella società?

Effettuare un’operazione sul mercato dei cambi è semplice. I meccanismi di un’operazione sono molto simili a quelli che si trovano in altri mercati finanziari (come il mercato azionario), quindi se avete esperienza nel trading, dovreste essere in grado di prenderla abbastanza velocemente.

Come fare trading sul Forex

L’obiettivo del forex trading è quello di scambiare una valuta con un’altra nell’aspettativa che il prezzo cambi.

Più precisamente, che la valuta che avete acquistato aumenterà di valore rispetto a quella che avete venduto.

Esempio:

Azione del Trader

EUR

USD

Acquistate 11.200 dollari al tasso di cambio EUR/USD di 1,1200

-10.000

+11.200*

Tre settimane dopo, cambiate i vostri 11.200 dollari in euro al tasso di cambio di 1,0850

Un tasso di cambio è semplicemente il rapporto di una valuta valutata rispetto a un’altra valuta.

Ad esempio, il tasso di cambio EUR/CHF indica quanti Euro possono acquistare un franco svizzero o quanti franchi svizzeri sono necessari per acquistare un Euro.

Come leggere una quotazione Forex

Le valute sono sempre quotate in coppia, come ad esempio GBP/USD o USD/JPY. La ragione per cui sono quotate a coppie è che, in ogni transazione di cambio, si acquista una valuta e ne si vende contemporaneamente un’altra.

Ecco un esempio di tasso di cambio per la sterlina britannica rispetto al dollaro statunitense:

Esempio di cambio tra Sterlina inglese e Dollaro americano

La prima valuta elencata a sinistra della barra (“/”) è nota come valuta di base (in questo esempio, la sterlina britannica), mentre la seconda a destra è detta contatore o valuta di quotazione (in questo esempio, il dollaro americano).

Quando si acquista, il tasso di cambio indica quanto si deve pagare in unità della valuta di quotazione per acquistare UNA unità della valuta di base. Nell’esempio sopra riportato, per acquistare 1 sterlina britannica si devono pagare 1,51258 dollari USA.

Quando si vende, il tasso di cambio indica quante unità della valuta di quotazione si ottengono per vendere UNA unità della valuta di base.

Nell’esempio sopra riportato, quando si vende 1 sterlina britannica si ricevono 1,51258 dollari USA.

La valuta di base è la “base” per l’acquisto o la vendita

Importante da ricordare

Se acquistate EUR/USD significa semplicemente che state acquistando la valuta di base e contemporaneamente vendendo la valuta di quotazione.

In linguaggio cavernicolo, “compra EUR, vendi USD”.

Se pensate che la valuta di base si apprezzerà allora acquisterete il cambio.

Se pensate che la valuta di base si deprezzi, o la valuta di quotazione prenda valore, allora venderete il cambio.

Short e Long

In primo luogo, si dovrebbe stabilire se si vuole comprare o vendere.

Se si vuole comprare (che in realtà significa acquistare la valuta di base e vendere la valuta di quotazione), si vuole che la valuta di base aumenti di valore e poi la si rivende ad un prezzo più alto.

Nel gergo dei trader, questo si chiama “andare long” o prendere una “posizione long”. Ricordate: lungo = comprare.

Se volete vendere (che in realtà significa vendere la valuta di base e comprare la valuta di quotazione), volete che la valuta di base scenda di valore e poi la ricomprereste ad un prezzo più basso.

Questo si chiama “andare short” o prendere una “posizione short”. Ricordate: short = vendere.

L’offerta, la domanda e la diffusione

Tutte le quotazioni del forex sono quotate con due prezzi: il bid e il ask.

In generale, l’offerta è inferiore al prezzo richiesto.

Che cos’è “Bid”?

L’offerta è il prezzo al quale il vostro broker è disposto ad acquistare la valuta di base in cambio della valuta di quotazione.

Ciò significa che l’offerta è il miglior prezzo disponibile al quale voi (il trader) potete vendere al mercato.

Se volete vendere qualcosa, il broker la comprerà da voi al prezzo d’offerta.

Che cos’è “Ask”?

“Ask” è il prezzo al quale il vostro broker venderà la valuta di base in cambio della valuta di quotazione.

Ciò significa che il prezzo richiesto è il miglior prezzo disponibile al quale si acquista dal mercato.

Un’altra parola per “ask” è il prezzo d’offerta.

Se volete comprare qualcosa, il broker ve la venderà (o vi offrirà) al prezzo richiesto.

Che cos’è lo “spread”?

La differenza tra il prezzo di offerta e il prezzo di domanda è nota come SPREAD.

Su un esempio di quotazione EUR/USD, il prezzo di offerta potrebbe essere 1,08568 e il prezzo di domanda è 1,08588. Guardate come il broker vi rende così facile negoziare il vostro denaro.

Se vuoi vendere EUR, clicca su “Vendi” e venderai euro a 1,08568.

Se vuoi comprare EUR, cliccate su “Compra” e comprerai euro a 1,08588.

La differenza tra 1,08568 e 1,08588 è detta Spread e in questo caso corrisponde a 2 pips.

Usare i dividendi come spina dorsale di un portafoglio diversificato è una cosa meravigliosa. Tuttavia, i nuovi investitori potrebbero avere qualche domanda sui dividendi. Ma sapere cos’è un dividendo e come funzionano i dividendi è solo metà della battaglia, poiché sapere come utilizzare al meglio i dividendi può indirizzarvi verso la vera libertà finanziaria.

Ecco una guida all’investimento dei dividendi che vi fornirà una comprensione di base di cosa sono i dividendi e vi aiuterà a creare la vostra strategia di portafoglio dei dividendi.

Cos’è un dividendo?

Un investimento azionario è, al suo interno, un credito sul flusso di cassa generato da un’azienda, o il denaro generato dall’azienda.

Ci sono diversi modi per beneficiare di questi flussi di cassa: le due fonti principali sono l’aumento dei prezzi delle azioni dovuto alla crescita dell’attività, chiamato apprezzamento del capitale, e le distribuzioni di cassa finanziate dai flussi di cassa generati dall’attività. I dividendi sono una forma di distribuzione di cassa e rappresentano un ritorno tangibile che si può poi utilizzare per altri scopi.

Una società che paga i dividendi è, in sostanza, l’emittente di un assegno ai propri azionisti con i profitti che genera. Per gli investitori che utilizzano un broker, che è la maggior parte degli investitori, quell’assegno sarà semplicemente un deposito che appare sul vostro estratto conto di intermediazione.

I dividendi sono generalmente pagati agli azionisti a intervalli regolari, e il trimestrale è il momento più frequente negli Stati Uniti, mentre in Italia la maggior parte delle aziende paga annualmente (tipicamente a Maggio), anche se negli ultimi anni sta prendendo piede l’anticipo sul dividendo che fa diventare, sostanzialmente, il pagamento semestrale.

In alcuni casi i dividendi possono essere pagati anche mensilmente e, in caso di operazioni straordinarie, anche una tantum.

Per facilitare l’elaborazione dei dividendi, ci sono alcune date chiave da osservare, in particolare la data di stacco del dividendo, che è il primo giorno di negoziazione in cui il pagamento di un futuro dividendo non è incluso nel prezzo di un’azione. Dopo la data di stacco del dividendo, un’azione negozia come se avesse già pagato il dividendo. Se si acquista l’azione prima di tale data, si ottiene il dividendo. Se si acquista l’azione dopo la data di pagamento del dividendo, non si riceve il dividendo.

Tutto questo può sembrare un po’ complicato in questo momento, ma dopo aver passato un po’ di tempo a capire i dividendi, vedrete che è abbastanza facile farsi un’idea. Nonostante la loro semplicità, tuttavia, possono avere un impatto enorme sulla vostra vita finanziaria.

Un esempio del mondo reale vi sarà probabilmente d’aiuto in questo caso. ENI (BIT:ENI) paga i dividendi annualmente (a maggio) con anticipo nell’autunno precedente (tipicamente tra settembre e ottobre). Tra il 1° gennaio 2009 e il 31 dicembre 2019, le azioni della società sono scese di circa il 17%, mentre i dividendi sono rimasti pressapoco costanti, con un ritorno medio del 6% lordo annuo. Gli investitori che hanno preso quei dividendi ed hanno acquistato più azioni ENI (noto come reinvestimento) avrebbero ottenuto un guadagno nell’arco di 10 anni del 25%. Questo perché hanno acquistato azioni per tutto il tempo, aumentando il loro investimento con i dividendi ricevuti.

I dividendi sono una buona cosa?

Per alcuni investitori, i dividendi sono ottimi… per altri, i dividendi sono una seccatura. Alla fine, se pensate che i dividendi siano buoni o cattivi dipenderà davvero dal vostro approccio all’investimento e dal vostro temperamento. Ad esempio, alcuni investitori utilizzano i dividendi per integrare l’assegno della previdenza sociale durante il pensionamento. Tali investitori amano i dividendi. Altri investitori, quelli che vogliono evitare le tasse o che stanno ancora costruendo qualcosa appena partito, potrebbero preferire che una società reinvestisse tutto il suo contante nell’attività per stimolare livelli di crescita più elevati. Investitori come questi potrebbero considerare i dividendi uno spreco di denaro.

Alcuni investitori potrebbero anche preferire che il denaro venga utilizzato per riacquistare azioni invece di pagare i dividendi. Il riacquisto di azioni è un altro modo in cui le aziende possono restituire denaro agli azionisti senza distribuire effettivamente il denaro agli azionisti. La partecipazione azionaria in una società è ripartita sul numero totale di azioni emesse da una società. Riducendo il numero di azioni in circolazione attraverso il riacquisto e successivo annullamento, l’azienda può distribuire gli utili su una base azionaria più piccola. Così a ogni azione viene assegnata una parte più grande dei guadagni della società, il che, a sua volta, aumenta la crescita degli utili per azione. Poiché gli utili sono un parametro fondamentale per la valutazione del successo dell’azienda da parte degli investitori, gli utili più elevati portano generalmente ad un aumento del prezzo delle azioni.

Ad alcune aziende piace utilizzare i riacquisti di azioni perché non devono completare i riacquisti anche se li annunciano. Ciò offre una maggiore flessibilità nel caso in cui il contesto aziendale cambi. Gli investitori tendono a reagire male se il pagamento dei dividendi viene ridotto anche se un’azienda si trova ad affrontare tempi difficili.

Come si decidono i dividendi?

Al livello più elementare, l’amministratore delegato di una società presenta una raccomandazione al consiglio di amministrazione su quella che ritiene essere una politica dei dividendi appropriata. Spesso non c’è una politica pubblica specifica da seguire, ma solo la storia dei dividendi. Ma alcune società rendono pubblici i loro obiettivi in materia di dividendi. Ad esempio, alcune società si prefiggono una percentuale di utili o di flusso di cassa. Assicurazioni Generali, ad esempio, punta a tenere un payout compreso tra 55% e 65% del flusso di cassa, una misura che mostra quanto denaro potrebbe pagare se lo volesse. Detto questo, l’intento è quello di continuare a far crescere il dividendo insieme alla crescita della partnership, in modo che si aggiri intorno a quell’obiettivo nel tempo. Si dovrebbe verificare se una società ha una politica dichiarata, ma spesso si rimane bloccati con nient’altro che la storia.

È importante notare che non è il CEO a prendere la decisione finale, ma il consiglio di amministrazione. Questo insieme di individui comprende i rappresentanti eletti degli azionisti. Essi sono effettivamente il capo del CEO e hanno l’ultima parola su questioni chiave, incluso come dovrebbero essere utilizzati i profitti di una società. Così il consiglio di amministrazione prende il consiglio del CEO, lo discute e vota su quello che ritiene che il dividendo dovrebbe essere. I tipi di questioni che un consiglio di amministrazione può prendere in considerazione includono, ma non si limitano a: la redditività della società, la liquidità disponibile, la leva finanziaria e le future esigenze di capitale.

Una questione chiave da tenere a mente in questo caso è che, mentre i guadagni di una società sono una considerazione importante in questo processo, i dividendi in realtà escono dal flusso di cassa. I guadagni sono una misura contabile dettata da un insieme standard di regole che cercano di legare i ricavi e i guadagni a specifici periodi di tempo. Il denaro che entra ed esce dall’azienda, o flusso di cassa, non funziona allo stesso modo. Per esempio, un grande investimento di capitale come un camion (è giusto un esempio) sarà pagato al momento dell’acquisto, riducendo la liquidità che un’azienda ha il giorno dell’acquisto. Ma a fini di guadagno, il costo sarà ripartito su tutta la vita utile del camion, dal momento che ogni trimestre viene usato un po’ di più. Questo si chiama deprezzamento (ammortamento in Italia), e non ha alcun impatto sul flusso di cassa, ma può essere un problema notevole per i guadagni.

Dal momento che i dividendi sono pagati dalla cassa di una società e hanno un impatto sulla liquidità, con un impatto minimo o nullo sugli utili, il rendiconto finanziario è il luogo in cui si riflette il pagamento dei dividendi. Questo rendiconto finanziario tiene traccia della liquidità che entra ed esce dalla società in un determinato periodo di tempo. Tornando all’esempio del camion di cui sopra, i guadagni di un’azienda possono essere abbassati dalle spese di ammortamento per quella spesa per anni, ma la liquidità che entra ed esce dall’azienda non ne risente perché il denaro è già stato speso. Quindi la liquidità che un’azienda ha a disposizione può in realtà essere maggiore in un determinato periodo rispetto ai guadagni che l’azienda dichiara. Questo aiuta a spiegare come un’azienda possa pagare più dividendi di quanto guadagna, dal momento che gli oneri non monetari, come l’ammortamento, possono ridurre i guadagni, pur avendo un impatto minimo o nullo sulla liquidità che un’azienda sta generando.

In fin dei conti, il rendiconto finanziario è più vicino a come si potrebbe guardare alle proprie finanze. Mentre il conto economico è importante, il rendiconto finanziario è il modo migliore per vedere se un’azienda può effettivamente permettersi il dividendo che sta pagando.

Alcune date dei dividendi

Ci sono alcuni importanti problemi di elaborazione quando si tratta di dividendi, in gran parte legati alla tempistica. La prima è la data di dichiarazione, ovvero quando una società annuncia al mercato i propri piani di dividendo. In questa dichiarazione, oltre all’importo effettivo dei dividendi, viene riportata la data di registrazione, la data di stacco e la data di pagamento. Per comprendere questo processo, può essere utile guardare a un esempio reale.

Il 31 ottobre 2018, la ExxonMobil ha pubblicato un comunicato stampa che informa gli investitori ed il pubblico della sua intenzione di pagare un dividendo del quarto trimestre di 0,82 dollari per azione. Il comunicato stampa era la dichiarazione del dividendo. Oltre all’importo, la società ha anche comunicato che il dividendo sarebbe stato pagato il 10 dicembre agli azionisti di riferimento a partire dal 13 novembre. La data di pagamento è il giorno in cui gli azionisti riceveranno il dividendo. La data di registrazione è effettivamente il giorno in cui la società fa la lista di tutti i suoi azionisti.

L’unica data che non è stata inclusa nel comunicato è la data di stacco della cedola, che è generalmente due giorni lavorativi prima della data di registrazione per tenere conto del tempo necessario per liquidare le transazioni azionarie (in questo caso, la data dell’ex dividendo era il 9 novembre a causa di un fine settimana). Questa data non era nel comunicato stampa, ma è stata riportata sul sito web della società. Acquistate le azioni prima di tale data e avrete diritto al dividendo; acquistate dopo la data di registrazione e il precedente proprietario riceverà il dividendo. In effetti, la data di scadenza è la data specifica in cui le azioni saranno scambiate senza il dividendo incluso nel prezzo.

Per la maggior parte degli investitori, in particolare per quelli con una visione a lungo termine, queste date non saranno un problema troppo grande. Tuttavia, se state cercando di acquistare un’azione, potreste voler ricontrollare le date per ogni evenienza. Preferireste ricevere un dividendo piuttosto che perderlo di un giorno o due perché avete procrastinato.

Alcuni investitori, nel frattempo, tentano di catturare i dividendi investendo intorno a queste date. La distribuzione dei dividendi è una strategia in cui gli investitori detengono le azioni solo per un periodo di tempo sufficiente a ricevere l’esborso prima di passare ad un’altra azione. In questo modo, l’investitore può investire in molte azioni con gli stessi soldi e “catturare” più dividendi. Anche se questa sembra una grande idea, è complicata e richiede tempo.

C’è un’altra tecnicità che complica l’approccio di cattura dei dividendi: I dividendi sono tecnicamente un ritorno di utili non distribuiti (una voce di bilancio). Come tale, il prezzo delle azioni dovrebbe logicamente scendere di un importo pari all’ammontare del dividendo una volta raggiunta la data di stacco del dividendo. C’è anche il rischio che il prezzo del titolo possa essere mosso da notizie o eventi aziendali nel mercato più ampio durante il periodo di detenzione. In questo modo si genererà un reddito dal dividendo che si incassa, ma si potrebbe finire con una perdita di capitale di compensazione quando si vendono le azioni. È molto probabile che il beneficio netto sarà inferiore a quanto si potrebbe sperare, e quindi la maggior parte degli investitori non dovrebbe essere coinvolta nella distribuzione dei dividendi.

Alcune metriche chiave per i dividendi

Ora che avete le date importanti da tenere a mente, vorrete capire alcune delle metriche chiave che vedrete nella ricerca dei titoli a dividendo. La più importante è il dividend yield. Questo viene generato prendendo il pagamento del dividendo più recente e moltiplicandolo per la frequenza dei dividendi (quante volte all’anno il dividendo viene pagato) e poi dividendo per il prezzo corrente delle azioni.

Più alto è il rendimento, meglio è per la maggior parte degli investitori di reddito, ma solo fino a un certo punto. Rendimenti anormalmente elevati possono indicare livelli di rischio più elevati. Un buon punto di riferimento per gli investitori è quello di confrontare il rendimento di un’azione con quello dell’indice S&P 500 per capire se è alto o basso, poiché le condizioni di mercato possono cambiare nel tempo. I rendimenti dovrebbero anche essere confrontati con quelli dei diretti concorrenti per avere un’idea di quanto sia alto o basso il rendimento, dato che alcuni settori tendono ad offrire rendimenti più alti di altri. Si noti che alcuni servizi di dati forniranno un rendimento da dividendo trailing, che prende i dividendi storici che sono stati pagati (di solito negli ultimi 12 mesi) invece di guardare il dividendo corrente e moltiplicare per la frequenza.

Un’altra metrica su cui gli investitori si concentrano è il payout ratio. Questo può essere ricavato prendendo il dividendo e dividendo per l’utile per azione della società. Anche se i dividendi non vengono pagati con i guadagni, questo dà un’idea di quanto facilmente una società può permettersi il suo dividendo. Più basso è il payout ratio, meglio è, con coefficienti superiori al 100% meritevoli di ulteriore ricerca (si noti che alcuni settori, come i fondi di investimento immobiliare, hanno quasi sempre payout ratio superiori al 100% a causa delle pesanti spese di ammortamento). Questo dato può essere calcolato in diversi periodi di tempo, ma di solito viene considerato trimestralmente, nell’arco dei 12 mesi successivi, o annualmente.

Alcuni investitori considerano anche il rendimento sul prezzo di acquisto. Si calcola il rendimento sul prezzo di acquisto prendendo il dividendo corrente per azione e dividendolo per il costo medio per azione. Questo è un numero che, ovviamente, è specifico per ogni singolo investitore. È il più appropriato per gli investitori che hanno posseduto un’azione che paga il dividendo per un periodo di tempo molto lungo e per coloro che hanno utilizzato la media del costo del dollaro per creare la loro posizione. Ad esempio, se si fosse acquistata Microsoft Corporation il primo giorno lavorativo del 1995 per 26,95 dollari (il prezzo più alto di quel giorno), il dividendo era uno scarso 0,32 dollari per azione all’anno, fornendo agli investitori un rendimento da dividendo di circa l’1,2%. Alla fine del 2018, il dividendo era cresciuto fino a 1,68 dollari per azione all’anno. Questo è un rendimento sul prezzo di acquisto del 6,2%.

Con quale frequenza vengono pagati i dividendi?

Il dividend yield e il payout ratio portano un elemento di tempo nella discussione sui dividendi. Negli Stati Uniti, la maggior parte delle aziende paga quattro dividendi all’anno, o uno ogni trimestre. Questa, tuttavia, è solo un’opzione. Alcune società, come Realty Income, un fondo di investimento immobiliare, pagano i dividendi mensilmente (Non ci sono troppi dividendi mensili, il che è un peccato, dato che gli assegni dei dividendi di queste società finiscono per imitare da vicino una normale busta paga, semplificando così il processo di budgeting per gli investitori).

Altre pagano due volte all’anno, o semestralmente. Un esempio è la Disney, che paga a gennaio e luglio. Molte aziende europee, invece, pagano solo due volte all’anno, con un piccolo acconto seguito da un pagamento “finale” più grande. La maggior parte delle aziende statunitensi paga lo stesso importo ogni volta. Alcune aziende pagano solo una volta all’anno, come la Cintas, che tende ad aspettare fino alla fine dell’anno solare per pagare il suo dividendo annuale.

Per calcolare correttamente il rendimento dei dividendi e i rapporti di pagamento di queste società, è necessario prendere in considerazione la frequenza dei dividendi. Si noti che alcuni servizi di dati non riescono a fare questo passo, portando a dati errati. Per questo motivo si dovrebbe sempre andare sul sito web di una società per ricontrollare le statistiche sui dividendi che sembrano inusuali.